Política Fiscal Mínima Global e o Impacto nas Emissões de Carbono

Numa era de preocupações ambientais crescentes e competição económica acirrada, a política fiscal mínima global surge como um tema de debate intenso. A Organização para a Cooperação e Desenvolvimento Económico (OCDE) aprovou, em 2021, uma medida que visa estabelecer um imposto mínimo global de 15% para as empresas, numa tentativa de mitigar a concorrência fiscal entre empresas que, durante décadas, levou à redução das taxas de imposto corporativas em muitos países.

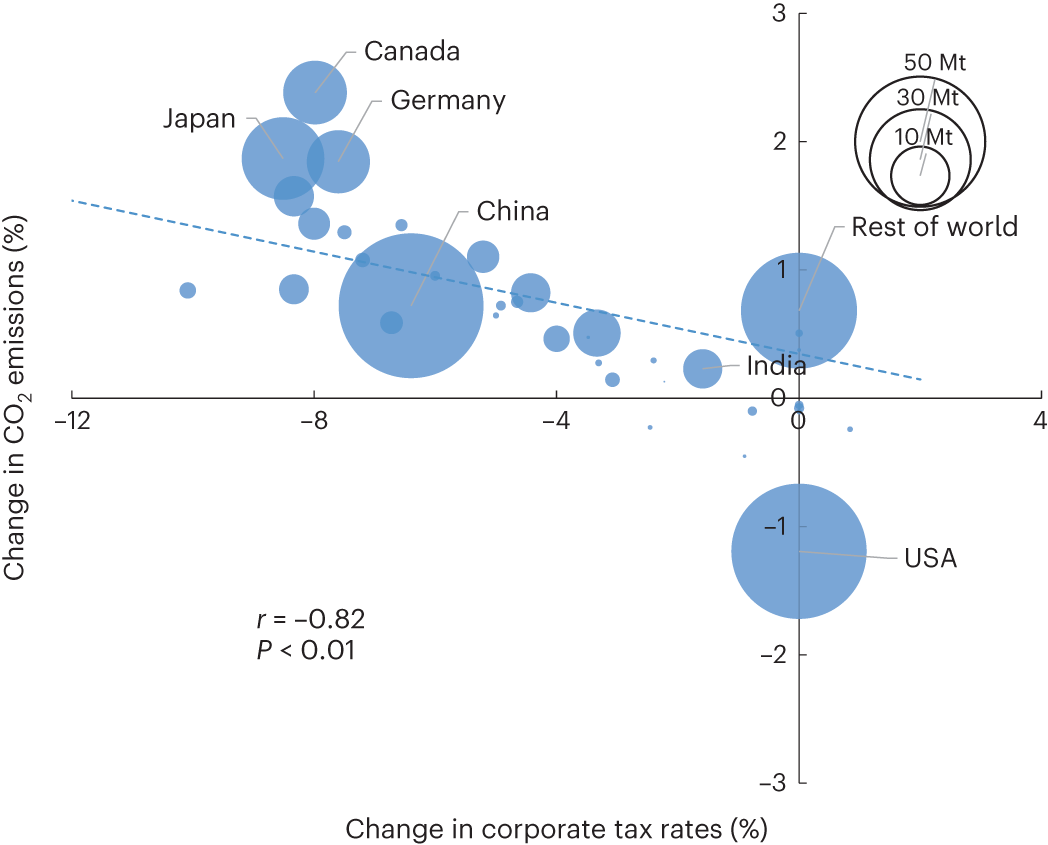

Um modelo teórico de equilíbrio geral multi-países e multi-indústrias desenvolvido recentemente mostra que a competição fiscal global entre 2005 e 2016 poderia ter aumentado as emissões globais de carbono, deslocando uma maior carga de emissões para as economias em desenvolvimento. A implementação da taxa mínima proposta poderia, por outro lado, reduzir as emissões globais de carbono e diminuir eficazmente as emissões nos países em desenvolvimento.

Os resultados deste estudo sublinham a importância de coordenar as políticas fiscais corporativas com as regulamentações climáticas. A interconexão entre a política fiscal e o meio ambiente é evidenciada pela influência que as taxas de imposto corporativas podem ter nos padrões globais de produção, investimento e, consequentemente, nas emissões de carbono.

Com esta nova abordagem, os países membros da OCDE estão a caminho de um sistema mais justo e sustentável que não apenas promove o bem-estar económico mas também atende às urgentes necessidades climáticas. Ao mesmo tempo, este estudo fornece uma base teórica para futuras políticas que buscam harmonizar os objetivos económicos com a responsabilidade ambiental.

A pesquisa foi financiada por várias instituições chinesas e contou com a participação de académicos de renome internacional. Os autores do estudo expressam gratidão pelo apoio recebido e enfatizam a ausência de conflitos de interesse, garantindo a imparcialidade dos resultados apresentados.

Este artigo é apenas uma pré-visualização do conteúdo por subscrição, com opções de acesso disponíveis através de instituições ou compra direta. A pesquisa completa foi publicada na revista