“`html

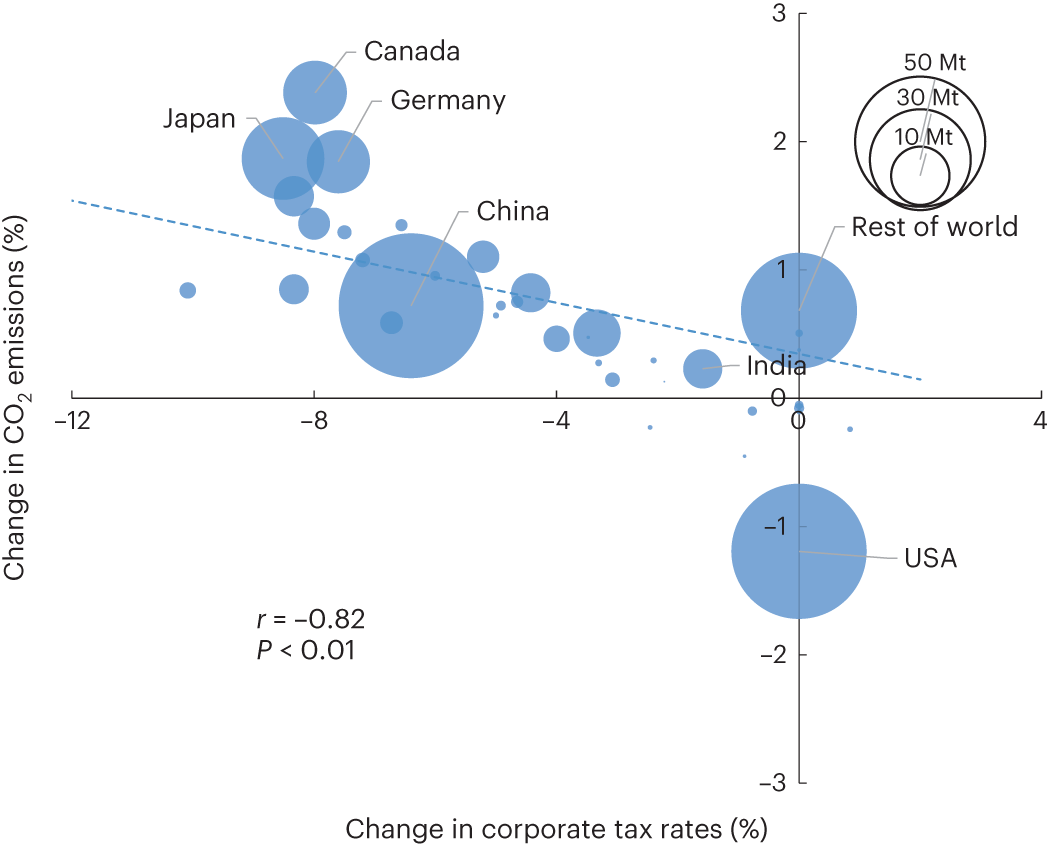

В последние десятилетия многие страны снизили корпоративные налоговые ставки, чтобы привлечь иностранные инвестиции. Однако это привело к необходимости введения глобальной политики минимального налогообложения, одобренной странами ОЭСР в 2021 году. Изменения в корпоративных налоговых ставках на глобальном уровне могут перекроить производственные и инвестиционные сети, оказывая влияние на благосостояние и глобальные паттерны выбросов углекислого газа.

В рамках разработанной теоретической многострановой многоотраслевой модели общего равновесия было показано, что корпоративная налоговая конкуренция в период с 2005 по 2016 год привела к увеличению глобальных выбросов углекислого газа и к смещению большего количества выбросов в развивающиеся экономики. Внедрение глобального минимального налога в размере 15% могло бы сократить глобальные выбросы углекислого газа и эффективно уменьшить выбросы в развивающихся странах.

Влияние налоговой политики на климат

Результаты исследования подчеркивают, что корпоративная налоговая политика должна быть скоординирована с климатическими регулированиями. В частности, было выявлено, что налоговая конкуренция между странами может иметь значительное воздействие на климат, поскольку она стимулирует перенос производства в страны с более слабыми экологическими стандартами, что ведет к увеличению выбросов парниковых газов.

Исследование также указывает на то, что развивающиеся экономики сталкиваются с большей нагрузкой из-за переноса загрязняющих производств, что подчеркивает необходимость глобального подхода к налогообложению и климатической политике.

Анализ предоставляет ценные данные для политиков и регуляторов, стремящихся сбалансировать экономическое развитие с охраной окружающей среды и устойчивостью климата. Предложенная модель может служить основой для дальнейших исследований в области финансовой политики и её влияния на экологические показатели.

“`