Impuestos sobre las plusvalías y la indexación de la inflación

En el panorama fiscal actual, un tema que resalta es el tratamiento de las plusvalías y cómo la inflación impacta en su cálculo. Al vender un activo, el precio original de compra se resta del precio de venta para determinar la ganancia de capital, pero este cálculo no considera la

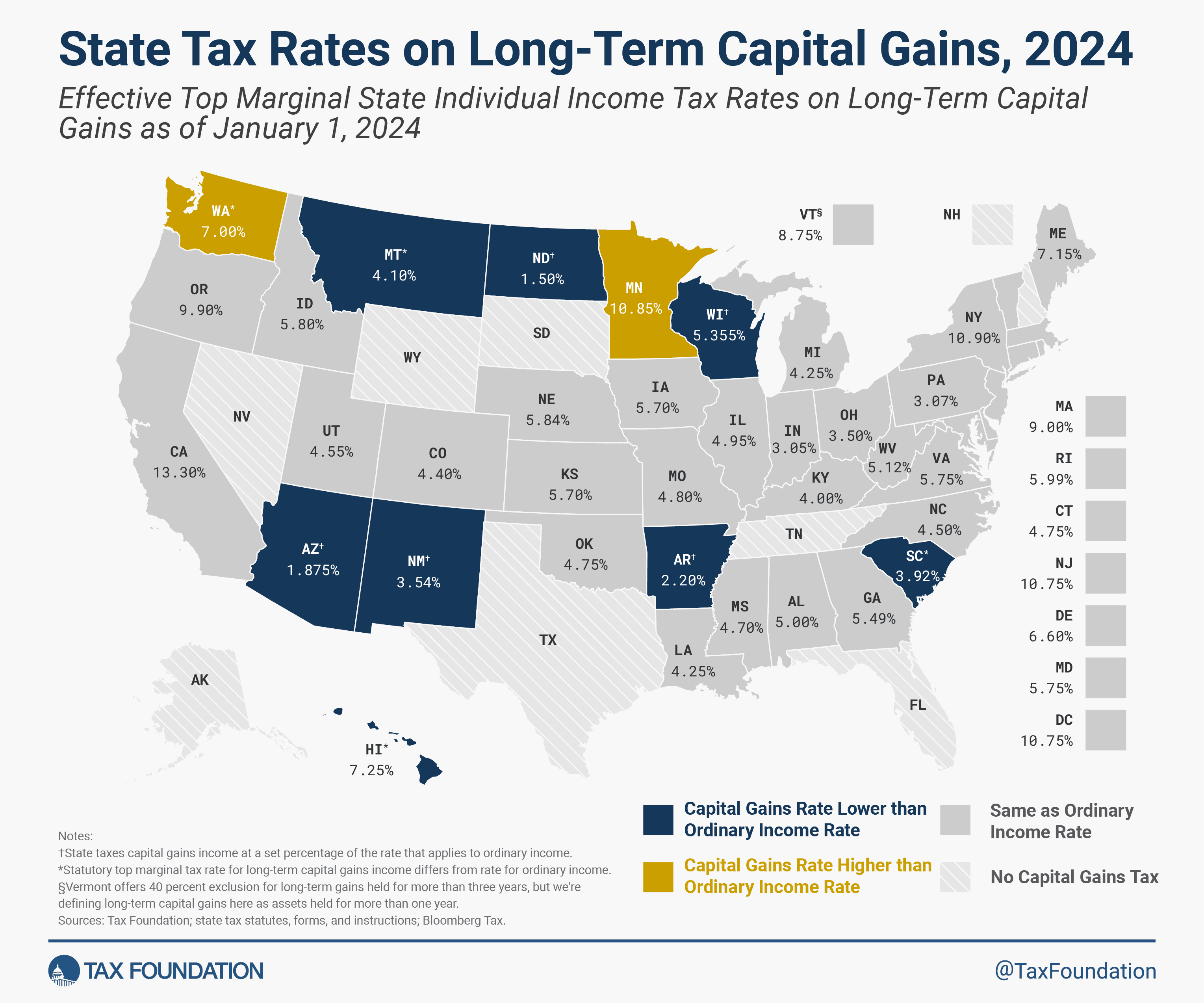

El código fiscal federal reconoce esta limitación y ofrece una solución al aplicar una escala de tasas diferenciada para ganancias de capital a largo plazo, con porcentajes que varían entre 0%, 15% y 20%, dependiendo del ingreso imponible del contribuyente. Sin embargo, en el ámbito estatal, las adaptaciones para los efectos de la inflación son menos comunes. Treinta y dos estados y el Distrito de Columbia gravan las ganancias de capital al mismo nivel que el ingreso ordinario, mientras que Minnesota y Washington aplican tasas aún más altas para ciertas ganancias de capital.

Solo ocho estados, al igual que el gobierno federal, aplican tasas efectivas más bajas a las ganancias de capital a largo plazo en comparación con el ingreso ordinario. Por otro lado, siete estados no enfrentan este dilema ya que no cuentan con un impuesto sobre la renta individual.

Aplicar tasas más bajas a las ganancias de capital a largo plazo es un paso positivo para compensar la aplicación de impuestos sobre las plusvalías a ganancias nominales. Por ello, se recomienda que más estados consideren unirse a los ocho que ya aplican tasas efectivas más bajas o proporcionan exclusiones para cierto porcentaje de ganancias de capital tributables. Además, es crucial que los estados ofrezcan deducciones sólidas y oportunas para las pérdidas de capital.

A pesar de las tasas reducidas o exclusiones, los impuestos sobre las plusvalías siguen siendo una forma de doble imposición. Los inversores a menudo compran acciones con ingresos ya sujetos a impuestos y, tras años, al vender sus participaciones, se les grava nuevamente sobre el crecimiento nominal. Los responsables políticos deben considerar todas las capas de impuestos sobre esos rendimientos, incluidos los impuestos corporativos, y entender cómo la falta de

El ahorro y la inversión son actividades críticas para la seguridad financiera y la salud económica nacional. Por ende, los formuladores de políticas deben buscar formas de mitigar los sesgos del código fiscal contra el ahorro y la inversión, en lugar de incrementarlos.