Impostos sobre as mais-valias e a indexação à inflação

Os impostos sobre as mais-valias são uma realidade incontornável para investidores e contribuintes. No entanto, um dos principais desafios da política fiscal atual reside na forma como se calcula o ganho de capital resultante da venda de um ativo. O preço original de compra (base tributável) é subtraído do preço de venda em termos nominais, sem ajuste pela inflação, o que significa que os impostos incidem sobre aumentos nominais, e não reais, da riqueza.

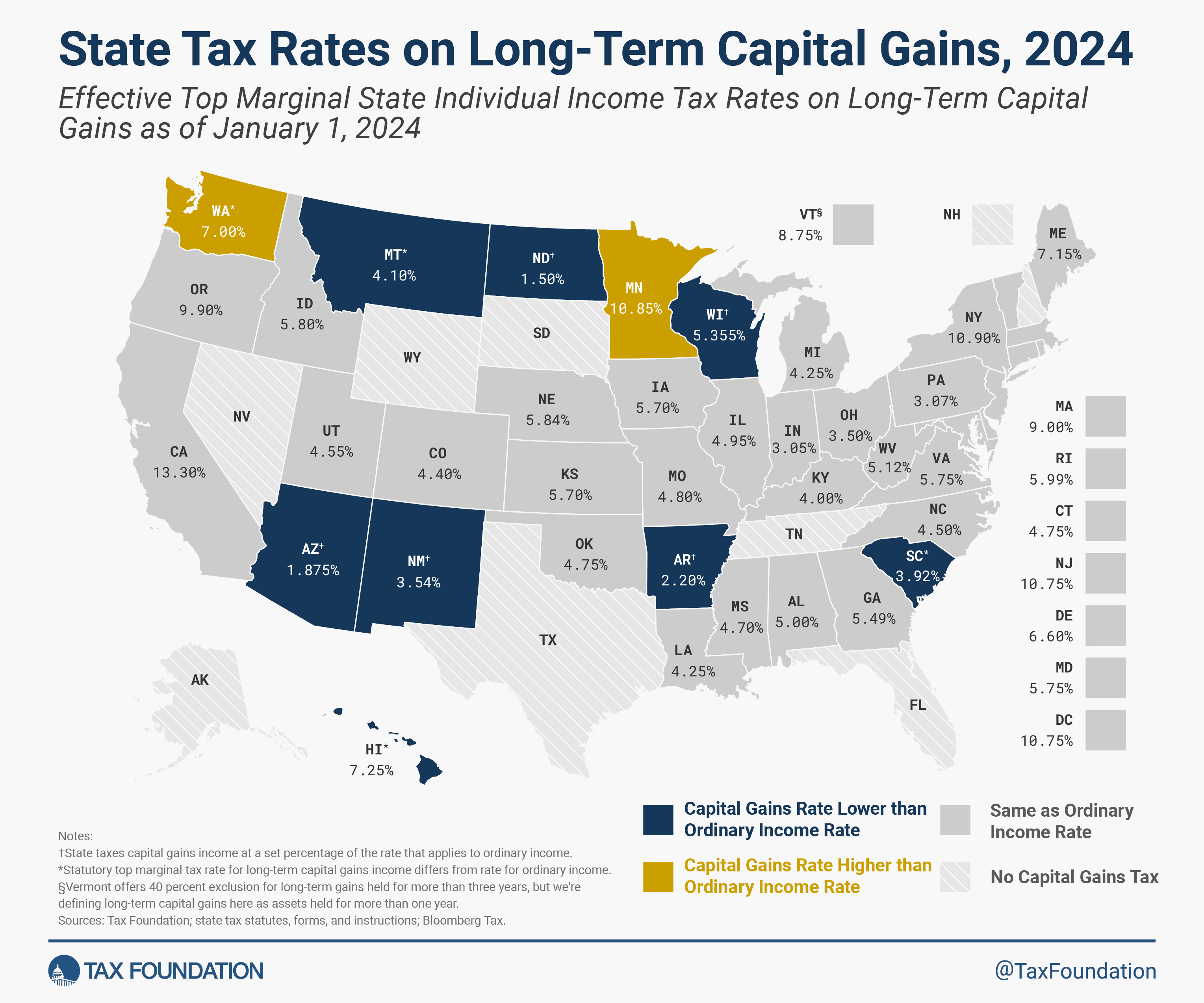

Embora o código tributário federal reconheça esta lacuna com uma solução necessária, ainda que imperfeita, ao aplicar uma escala de taxas diferenciada para ganhos de capital de longo prazo, a situação é diferente ao nível estadual. Trinta e dois estados e o Distrito de Columbia tributam as mais-valias à mesma taxa que se aplica ao rendimento ordinário. Minnesota e Washington vão mais longe, sujeitando algumas mais-valias a taxas superiores às do rendimento ordinário.

Apenas oito estados seguem a abordagem federal, aplicando taxas efetivas de imposto sobre o rendimento individual mais baixas aos ganhos de longo prazo do que ao rendimento ordinário. Por outro lado, sete estados evitam este dilema ao não cobrar imposto sobre o rendimento individual.

Aplicar taxas mais baixas aos ganhos de capital de longo prazo é um bom primeiro passo para compensar o fato de que os impostos sobre as mais-valias incidem sobre ganhos nominais. Mais estados deveriam considerar juntar-se aos oito que já aplicam taxas efetivas mais baixas, seja através da aplicação de uma taxa inferior ou fornecendo uma exclusão para uma certa percentagem das mais-valias tributáveis. Além disso, é fundamental que os estados assegurem deduções robustas e atuais para perdas de capital.

Contudo, é importante lembrar que mesmo quando são concedidas escalas de taxas mais baixas ou exclusões, os impostos sobre as mais-valias continuam a ser uma forma de dupla tributação. Quando se leva em conta a inflação e outras camadas de impostos, torna-se evidente que a noção de tratamento fiscal preferencial para as mais-valias é equivocada.

A poupança e o investimento são atividades críticas tanto para a segurança financeira individual e familiar quanto para a saúde da economia nacional. Assim, os formuladores de políticas devem considerar como podem ajudar a mitigar — em vez de adicionar — os vieses dos códigos fiscais contra a poupança e o investimento.