Налоги на прирост капитала и инфляционная индексация

В текущем налоговом периоде, налоговый режим инвестиционного дохода продолжает вызывать дискуссии среди экспертов и законодателей. Основной проблемой является то, что при расчете прироста капитала от продажи актива исходная покупная цена (налоговая база) вычитается из цены продажи в номинальных, а не реальных значениях. Это приводит к тому, что налоги на прирост капитала начисляются не только на реальный рост богатства, но и на фиктивный доход.

Федеральное законодательство признает этот недостаток и предлагает решение, хотя и несовершенное. Долгосрочные капитальные приросты, определенные как чистая прибыль от активов, владение которыми превышает один год, облагаются по шкале ставок, отличной от обычного дохода. В зависимости от общего налогооблагаемого дохода налогоплательщика применяется ставка 0%, 15% или 20% ко всем их налогооблагаемым долгосрочным капитальным приростам.

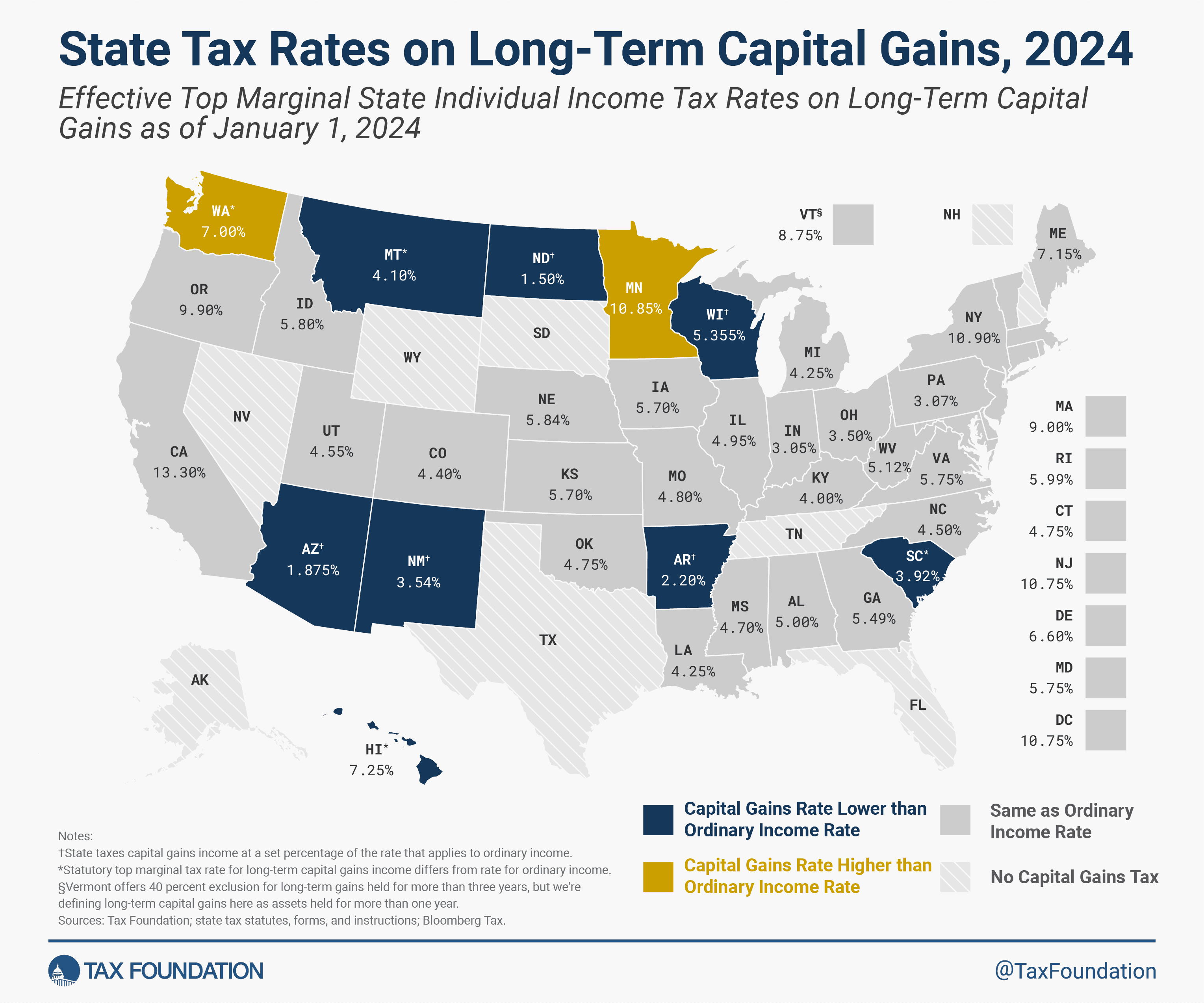

На уровне штатов подобные меры компенсации эффектов инфляции встречаются гораздо реже. Тридцать два штата и округ Колумбия облагают доход от капитальных приростов по той же шкале ставок, что и обычный доход. Миннесота и Вашингтон даже облагают некоторые капитальные приросты по более высоким ставкам, чем обычный доход.

Только восемь штатов, подобно федеральному правительству, применяют более низкие эффективные ставки налога на доход физических лиц к долгосрочным приростам, либо путем применения более низких законодательных ставок, либо предоставляя исключения для части иначе облагаемых налогом капитальных приростов. Семь штатов полностью избегают этой проблемы, не взимая налог на доход физических лиц.

Применение более низких ставок к долгосрочному доходу от капитальных приростов на уровне штатов является хорошим первым шагом для компенсации того факта, что

Необходимо также помнить о том, что даже при предоставлении более низких ставок или исключений, налоги на прирост капитала все равно остаются формой двойного налогообложения. Это подчеркивает важность учета всех слоев налогообложения инвестиционного дохода, включая корпоративные налоги на прибыль, и понимания того, как отсутствие индексации инфляции в сочетании с отказом большинства штатов соответствующим образом корректировать ставки приводит к широко распространенному переобложению дохода от капитальных приростов в США.