Влияние налоговой политики на бизнес-активность штатов

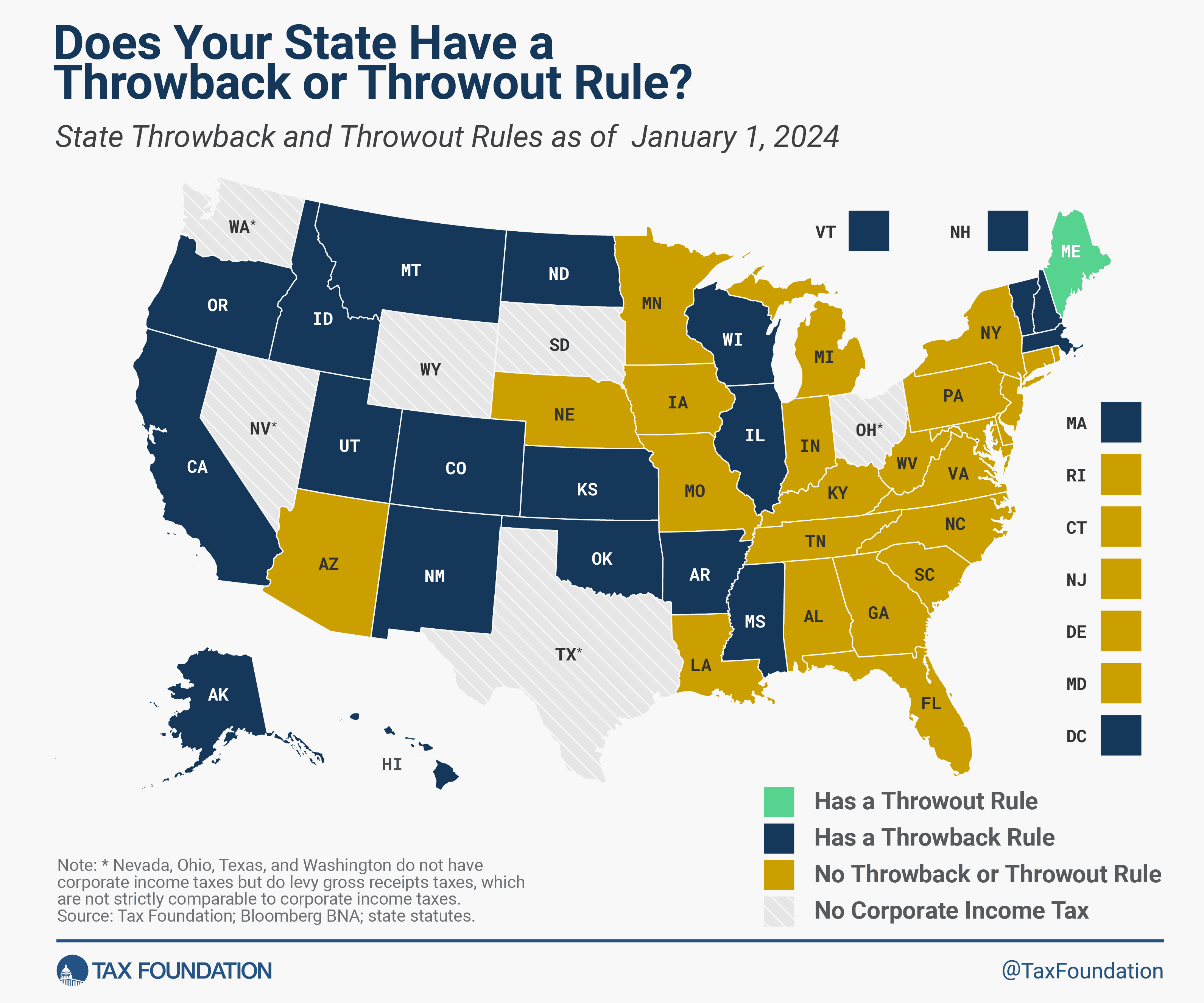

В сфере корпоративного налогообложения в США особое внимание уделяется так называемым правилам отбрасывания (

Правила отбрасывания были введены для того, чтобы штаты могли взимать налоги с доходов, которые были бы утеряны из-за действия Межштатного закона о доходах 1959 года. Согласно этому закону, штаты не могут облагать налогом доходы от продажи товаров в штат, если компания не имеет в нем другой деятельности, кроме сбыта товаров. Это приводит к возникновению так называемого «дохода нигде», который не может быть обложен налогом штатом, где происходит продажа.

Согласно правилам отбрасывания, продажи материального имущества, не облагаемые налогом в штате назначения, «отбрасываются» обратно в штат, откуда была совершена продажа. Это увеличивает долю продаж в числителе формулы распределения доходов и, как следствие, увеличивает налоговое обязательство корпораций.

В то время как штат Мэн использует правило выбрасывания, требуя от корпораций исключать из знаменателя формулы распределения доходы от продаж материального имущества за пределами штата, 27 штатов и округ Колумбия требуют исключать продажи нематериального имущества из знаменателя общих реализованных продаж.

Правила отбрасывания и выбрасывания увеличивают налоговую нагрузку на бизнес в тех штатах, которые их применяют, и могут существенно искажать экономические решения и инвестиционные стратегии компаний. Отмена этих положений может стать шагом к более здоровой налоговой политике, устраняя значительные препятствия для инвестиций в пределах штата.