Atualização dos Impostos sobre Serviços Digitais na Europa

O sistema fiscal internacional enfrenta desafios significativos para abarcar a digitalização da economia. As regras atuais permitem que multinacionais paguem imposto sobre o rendimento das empresas nos locais de produção e não onde os consumidores, ou no caso do setor digital, os utilizadores estão localizados. Esta discrepância levou a Organização para a Cooperação e Desenvolvimento Económico (OCDE) a negociar com mais de 140 países uma adaptação do sistema fiscal internacional, conhecida como primeiro pilar.

O primeiro pilar propõe uma redistribuição dos direitos de tributação dos lucros das maiores empresas multinacionais, fazendo com que uma parcela dos impostos seja paga nos países onde os consumidores estão situados. Esta mudança visa substituir algumas normas existentes e contrariar políticas recentes de vários países que implementaram impostos sobre os serviços digitais (DST), taxando receitas brutas selecionadas de grandes empresas digitais.

Com a transição para o primeiro pilar, espera-se que os DSTs sejam revogados até junho de 2024. No entanto, a OCDE não cumpriu o prazo de 31 de março para chegar a um acordo sobre o texto do primeiro pilar, levantando dúvidas sobre a revogação dos DSTs. Em março de 2024, um relatório do Comité Conjunto sobre Tributação dos EUA revelou que o primeiro pilar poderia resultar numa perda de receitas federais dos EUA de 1,2 mil milhões de dólares.

Uma declaração conjunta de vários países, incluindo Áustria, França, Itália, Espanha, Reino Unido e Estados Unidos, delineou um plano para eliminar os DSTs e as ameaças tarifárias retaliatórias assim que as regras do primeiro pilar fossem implementadas. A Turquia concordou com os mesmos termos. A declaração conjunta atualizada estendeu o período interino até 30 de junho de 2024, estabelecendo uma abordagem de crédito para facilitar a transição e minimizar a dupla tributação.

Além da eliminação dos DSTs, é necessário um acordo sobre o tratamento dos impostos retidos na fonte nas transações transfronteiriças de serviços digitais relacionados. O Departamento do Tesouro dos EUA está também a negociar a definição de DSTs, pois membros do Congresso dos EUA expressaram preocupações de que o primeiro pilar pode não oferecer proteção suficiente contra todas as formas de impostos digitais.

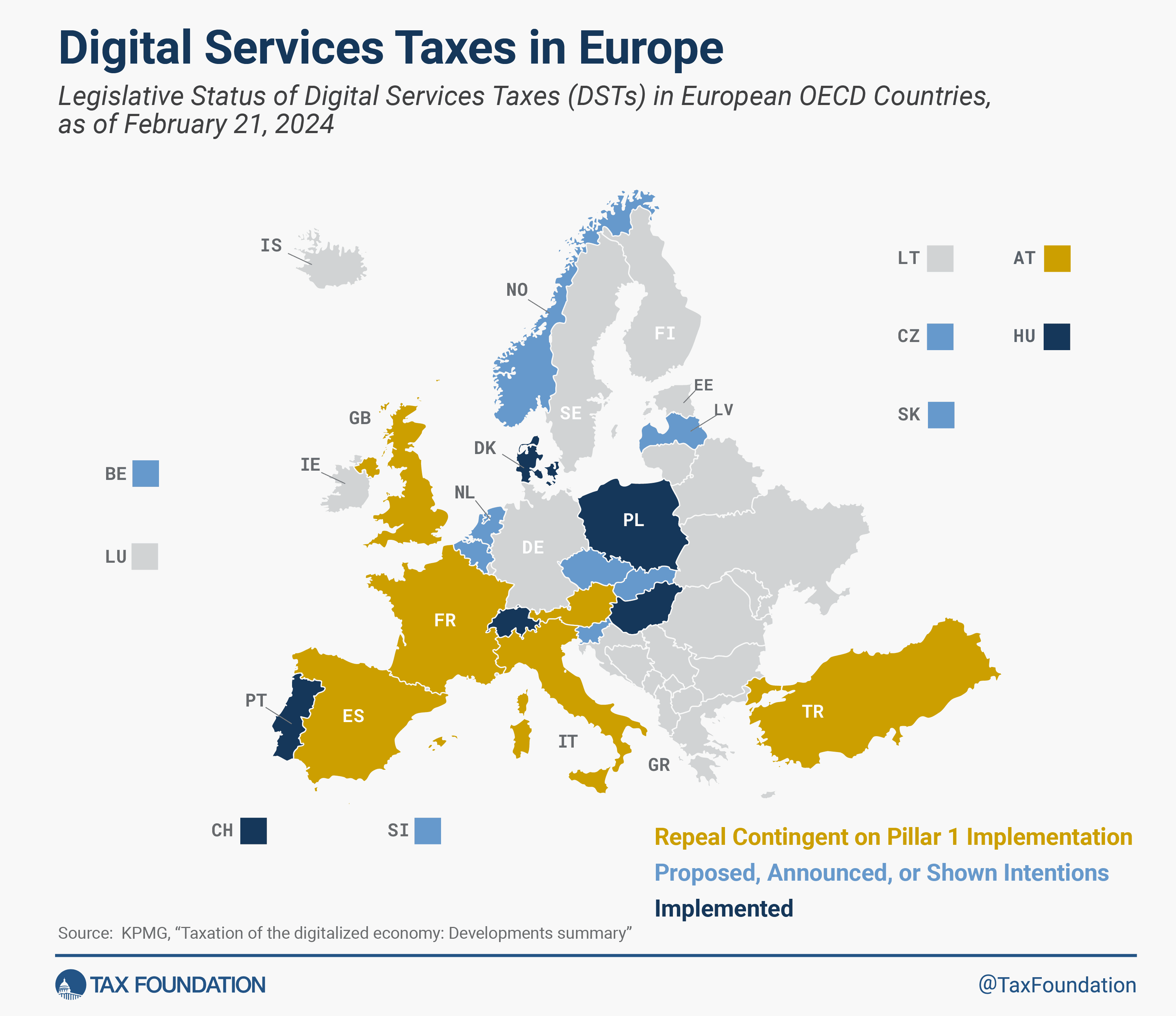

Cerca de metade dos países europeus membros da OCDE anunciaram, propuseram ou implementaram um DST. Estes impostos afetam principalmente empresas dos EUA e foram considerados discriminatórios, levando os Estados Unidos a responder com ameaças tarifárias retaliatórias e a instar os países a abandonarem medidas unilaterais. Áustria, Dinamarca, França, Hungria, Itália, Polónia, Portugal, Espanha, Suíça, Turquia e Reino Unido implementaram um DST. Bélgica e República Checa publicaram propostas para promulgar um DST, enquanto Letónia, Noruega, Eslováquia e Eslovénia anunciaram oficialmente ou mostraram intenções de implementar tal imposto.

Os DSTs propostos e implementados diferem significativamente na sua estrutura e taxas. Enquanto Áustria e Hungria taxam apenas receitas de publicidade online e o DST da Dinamarca aplica-se apenas a serviços de streaming, o imposto francês tem uma base tributária mais ampla. Se um acordo na OCDE for alcançado, será importante monitorizar como os países alteram ou revogam seus DSTs. Entretanto, as Nações Unidas adicionaram disposições especiais para rendimentos de serviços digitais automatizados à Convenção Modelo Fiscal da ONU.