El impacto del impuesto sobre los ingresos brutos en las empresas

El impuesto sobre los ingresos brutos (GRT, por sus siglas en inglés) es una forma alternativa de tributación corporativa que afecta a las empresas al gravar sus ventas brutas en un estado determinado antes de ajustar por los costos operativos. A pesar de que algunos estados permiten compensaciones parciales para la responsabilidad fiscal del impuesto sobre los ingresos brutos, basadas en créditos, deducciones y exclusiones de ciertos gastos comerciales calificados, este impuesto se impone en cada etapa del proceso de producción, incrementando la carga fiscal de las empresas a través de un proceso perjudicial conocido como piramidación fiscal.

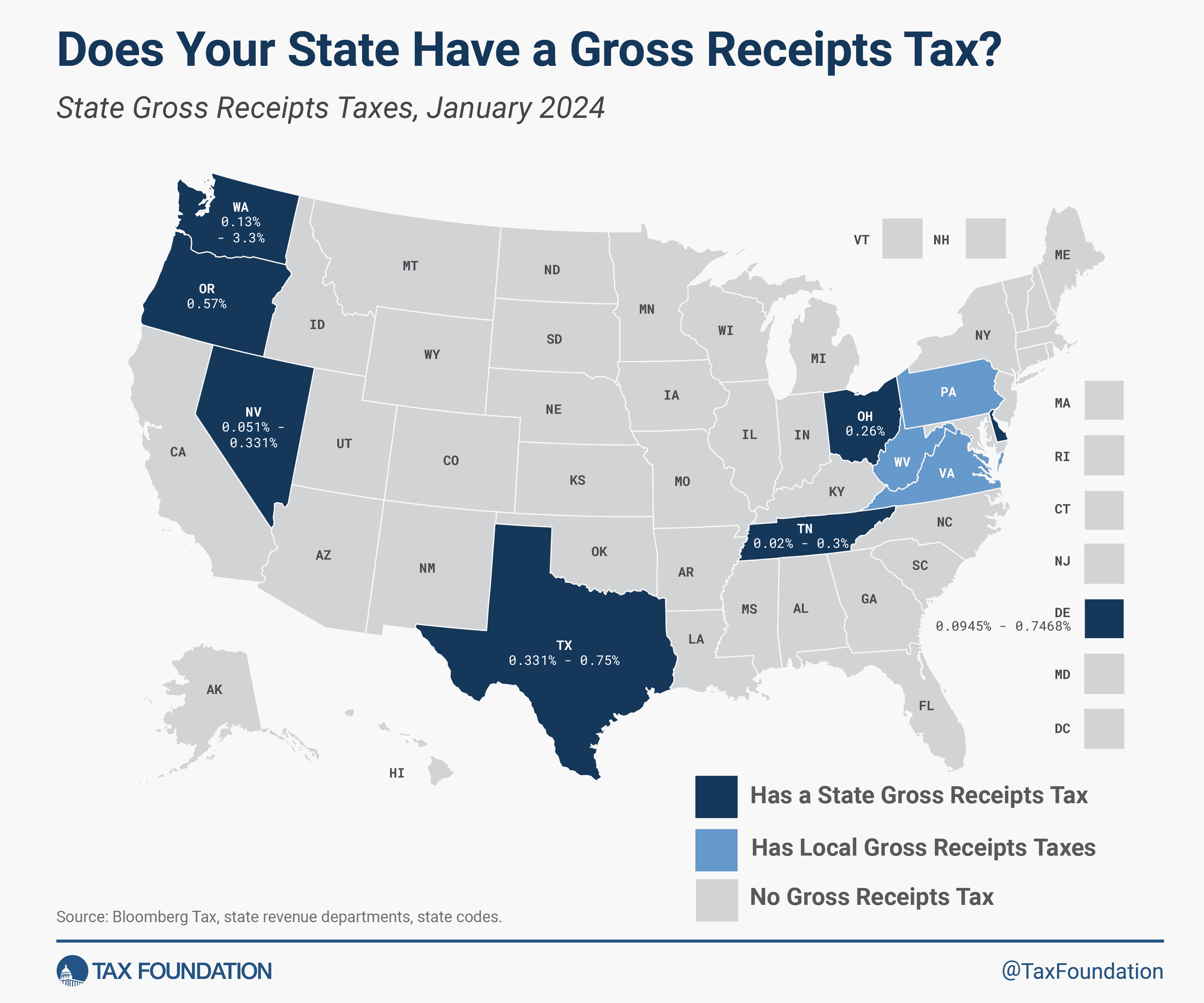

Actualmente, siete estados cuentan con un impuesto estatal sobre los ingresos brutos: Delaware, Nevada, Ohio, Oregón, Tennessee, Texas y Washington. Otros estados permiten que los municipios impongan estos impuestos a nivel local. Sin embargo, la tendencia moderna ha sido alejarse de este tipo de tributación debido a su estructura defectuosa y las distorsiones que genera en las decisiones de inversión empresarial.

Los estados suelen diferenciar las tasas del impuesto sobre los ingresos brutos en función del tipo de industria o el nivel de ingresos brutos obtenidos por la empresa. En Tennessee, la tasa es del 0.02%, mientras que en Washington, el impuesto B&O puede llegar hasta el 3.3%, con tasas significativas para la venta al por menor, la venta al por mayor y la manufactura.

En Nevada, el impuesto sobre el comercio permite excluir los primeros $4 millones de ingresos brutos, lo que elimina a muchas pequeñas y medianas empresas del impuesto. Pero para las empresas aún sujetas al impuesto, existe un problema estructural. Nevada también impone un impuesto de sociedades sobre la nómina y conecta ambos impuestos a través de un crédito que favorece a las empresas con nóminas dentro del estado.

Oregón ha propuesto aumentar la exclusión para su impuesto sobre los ingresos brutos, lo que eximiría a más del 70% de las empresas actualmente sujetas al impuesto. Ohio también ha modificado su impuesto sobre la actividad comercial, eliminando el pago mínimo alternativo del CAT y adoptando un aumento gradual del monto de exclusión.

Los impuestos sobre los ingresos brutos son perjudiciales para las decisiones de inversión de las empresas y son rechazados por la clase media debido a sus resultados económicos perversos. Si bien no son ideales, los expertos sugieren que un impuesto de sociedades bien estructurado que permita a las empresas deducir el costo de los bienes vendidos y las inversiones comerciales calificadas es una mejor alternativa que un impuesto sobre los ingresos brutos.