Imposto sobre o Rendimento Bruto: Uma Análise Crítica

O imposto sobre o rendimento bruto (GRT), conhecido também como imposto sobre o rendimento das sociedades, é uma forma alternativa de tributação corporativa que tem sido objeto de debate nos Estados Unidos. Este imposto é aplicado sobre as vendas brutas das empresas antes de considerar os custos operacionais, como compensações, dividendos e custos com materiais. Embora alguns estados permitam compensações parciais na responsabilidade fiscal do imposto sobre o rendimento bruto, baseadas em créditos, deduções e exclusões de certas despesas comerciais qualificáveis, a estrutura do GRT levanta preocupações significativas.

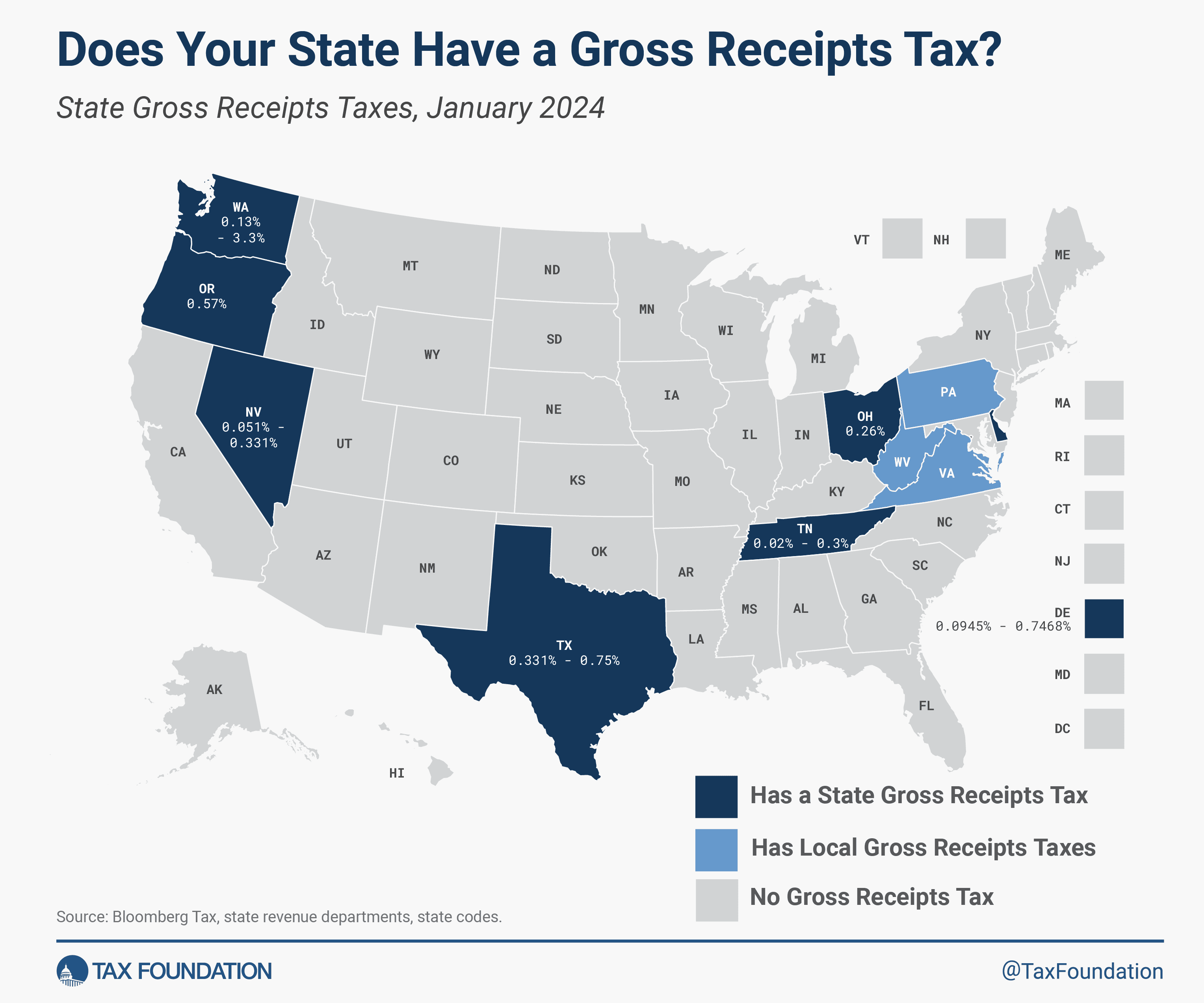

A pirâmide fiscal é um dos problemas associados ao GRT, onde o mesmo bem ou serviço é tributado várias vezes ao longo do processo de produção, resultando em taxas efetivas de impostos muito diferentes e prejudicando desproporcionalmente as empresas com margens de lucro baixas. Atualmente, sete estados nos EUA impõem o GRT a nível estadual, enquanto outros três permitem que municípios o avaliem a nível local.

O GRT não é uma inovação fiscal; suas raízes remontam à França e Espanha medievais. No entanto, nas últimas décadas, este tipo de imposto caiu em desuso e foi eliminado da maioria dos estados americanos. A pesquisa moderna e a experiência histórica sugerem que os impostos sobre o rendimento bruto são estruturalmente falhos, distorcem os incentivos das empresas para reinvestir nos seus modelos de negócios e podem eliminar os lucros de empresas com margens já estreitas.

Alguns estados diferenciam suas taxas de GRT com base no tipo de indústria ou no nível de receitas brutas da empresa. Contudo, existem críticas quanto à neutralidade fiscal dessas abordagens, já que podem levar a distorções ao taxar mão-de-obra mas não investimento de capital, ou vice-versa.

Em Oregon, por exemplo, uma proposta para aumentar a exclusão do seu GRT foi apresentada, o que poderia isentar mais de 70% das empresas atualmente sujeitas ao imposto. Ohio também fez alterações semelhantes no seu GRT. Embora tais mudanças possam aliviar o fardo para pequenas empresas, elas não abordam integralmente os efeitos econômicos prejudiciais do imposto.

Os impostos sobre o rendimento bruto são prejudiciais às decisões de investimento das empresas e rejeitados pela classe média devido aos seus resultados econômicos perversos. Eles deveriam ser relegados ao passado. Se os estados pretendem impor um imposto empresarial amplo, um imposto sobre o rendimento das sociedades bem estruturado que permita às empresas deduzir o custo dos bens vendidos, bem como investimentos comerciais qualificáveis e insumos, é uma opção preferível.