Las disposiciones fiscales en Europa para el traslado de pérdidas operativas netas (NOL) en 2024 presentan un panorama diverso y complejo. Estas disposiciones permiten a las empresas compensar sus pérdidas contra ganancias futuras (carryforwards) o ganancias pasadas (carrybacks), facilitando la gestión de riesgos y la estabilidad de ingresos a lo largo del tiempo.

Flexibilidad en el Código Fiscal Europeo

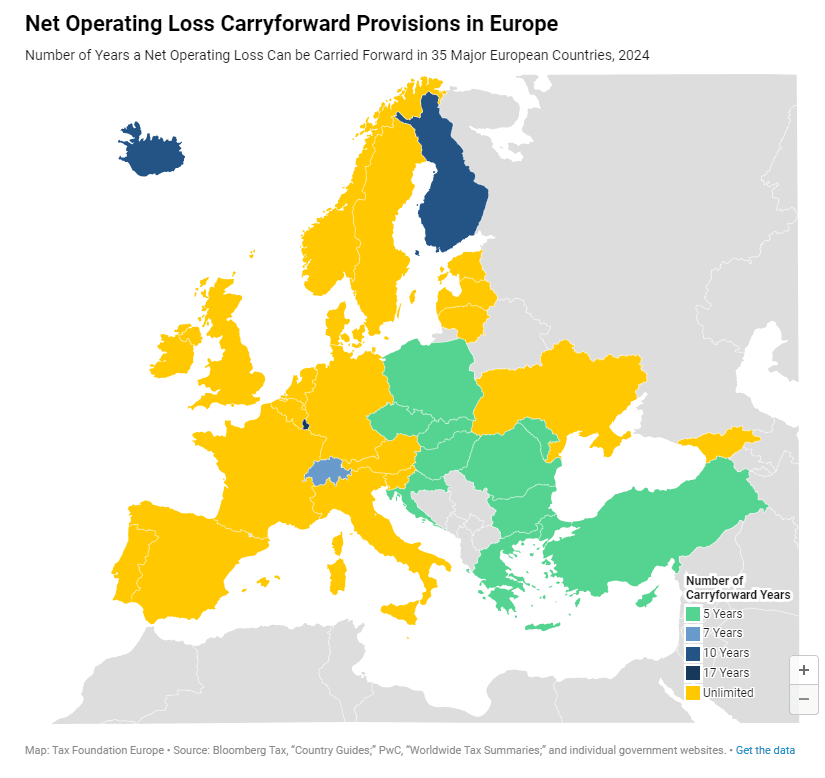

En un mundo ideal, un código fiscal permitiría a las empresas trasladar sus pérdidas por un número ilimitado de años, asegurando que se les grave sobre su rentabilidad promedio a lo largo del tiempo. En Europa, 20 de los 35 países analizados permiten el traslado de pérdidas sin límite de tiempo. Luxemburgo destaca con un límite generoso de 17 años, mientras que países como Bulgaria, Croacia, Chipre, República Checa, Grecia, Hungría, Moldavia, Polonia, Rumanía, Eslovaquia y Turquía limitan este traslado a cinco años.

En contraste, Estados Unidos permite el traslado de pérdidas por un tiempo ilimitado pero limita la cantidad deducible al 80% del ingreso imponible.

Restricciones en el Traslado de Pérdidas

Aunque todos los principales países europeos permiten el traslado de pérdidas hacia adelante, son mucho más restrictivos con las disposiciones de carryback. Solo nueve países permiten carrybacks y, entre ellos, solo Estonia, Georgia y Letonia lo hacen sin límite de tiempo. En comparación, Estados Unidos no permite actualmente el carryback de pérdidas.

Es importante señalar que Estonia, Georgia y Letonia no permiten explícitamente el traslado indefinido de pérdidas. Sus sistemas fiscales corporativos utilizan un “impuesto sobre el flujo de caja”, que se aplica solo cuando una empresa distribuye sus beneficios a los accionistas. Este sistema hace redundante el cálculo de beneficios imponibles anuales y permite efectivamente un traslado indefinido de pérdidas.

Límites de Deducibilidad

Además de los límites temporales, varios países imponen límites de deducibilidad. Por ejemplo, en Italia, la deducción por pérdidas solo puede aplicarse al 80% del ingreso imponible. Recientemente, varios países han realizado cambios en sus disposiciones fiscales. En 2024, Bélgica aumentó su límite de deducibilidad al 70% para el traslado de pérdidas, desde el 40% en 2023. En contraste, Rumanía redujo el período para trasladar pérdidas de 7 a 5 años e introdujo un límite de deducibilidad del 70%. Alemania relajó su límite de deducibilidad del 60% al 70% para aproximadamente la mitad del impuesto sobre la renta corporativa, pero también redujo la cantidad máxima de carryback de EUR 10 millones a EUR 1 millón.

Estas variaciones en las disposiciones fiscales reflejan los esfuerzos continuos de los países europeos para equilibrar la competitividad fiscal con la necesidad de ingresos gubernamentales estables.