As disposições fiscais sobre perdas operacionais líquidas (NOL) na Europa em 2024 apresentam um panorama diversificado, refletindo as diferentes abordagens dos países em relação à gestão de perdas empresariais. As empresas podem utilizar estas disposições para compensar perdas de anos anteriores (carryforwards) ou perdas do ano corrente contra lucros passados (carrybacks), permitindo uma suavização do risco e da renda ao longo do tempo.

Limites de Dedutibilidade e Períodos de Reporte

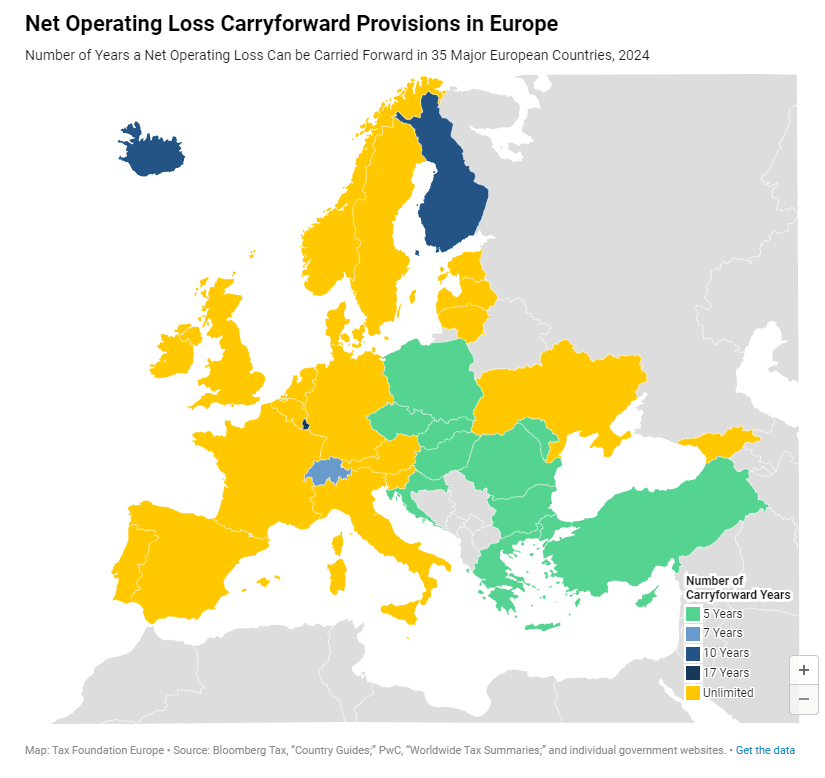

Idealmente, um código fiscal permite que as empresas reportem suas perdas por um número ilimitado de anos, garantindo que sejam tributadas com base na sua rentabilidade média ao longo do tempo. No entanto, a realidade varia significativamente entre os países europeus. Vinte dos 35 países analisados permitem que as empresas reportem suas perdas por um período ilimitado. Entre os restantes, Luxemburgo destaca-se com um limite generoso de 17 anos, enquanto países como Bulgária, Croácia, Chipre, República Checa, Grécia, Hungria, Moldávia, Polónia, Roménia, Eslováquia e Turquia limitam o reporte de perdas a cinco anos.

Nos Estados Unidos, por exemplo, as empresas podem reportar suas perdas por um período ilimitado, mas a quantia dedutível é limitada a 80% do rendimento tributável. Em contraste, os principais países europeus são mais restritivos quanto às disposições de carryback. Apenas nove países permitem carrybacks, e somente Estónia, Geórgia e Letónia o fazem sem limite temporal. Estes países utilizam um sistema de “imposto sobre fluxo de caixa”, que só é aplicado quando uma empresa distribui seus lucros aos acionistas, tornando redundante o cálculo dos lucros tributáveis anuais.

Além dos limites temporais, vários países impõem limites de dedutibilidade. Por exemplo, na Itália, a dedução de perdas só pode ser aplicada a 80% do rendimento tributável. Recentemente, alguns países fizeram alterações nas suas disposições fiscais. Em 2024, a Bélgica aumentou o limite de dedutibilidade para 70% para reporte de perdas, em comparação com 40% em 2023. Em contrapartida, a Roménia reduziu o período de reporte de perdas de sete para cinco anos e introduziu um limite de dedutibilidade de 70%. A Alemanha relaxou seu limite de dedutibilidade de 60% para 70% para cerca de metade das empresas sujeitas ao imposto sobre o rendimento das sociedades, mas também reduziu o valor máximo de carryback de EUR 10 milhões para EUR 1 milhão.

Estas mudanças nas disposições fiscais refletem os esforços dos governos para equilibrar a arrecadação fiscal com a necessidade de apoiar as empresas em tempos de flutuações económicas. As disposições fiscais sobre NOL continuam a ser uma ferramenta crucial para ajudar as empresas a gerir riscos e manter a estabilidade financeira.