Os incentivos fiscais para Investigação e Desenvolvimento (I&D) na Europa apresentam-se geralmente em duas formas: caixas de patentes—que tributam a renda derivada de propriedade intelectual a uma taxa abaixo do imposto de renda corporativo—e incentivos fiscais para despesas de I&D. Este mapa foca-se na última, mostrando até que ponto os países europeus concedem alívio fiscal baseado em despesas de I&D.

Taxas de Subsídio Implícito

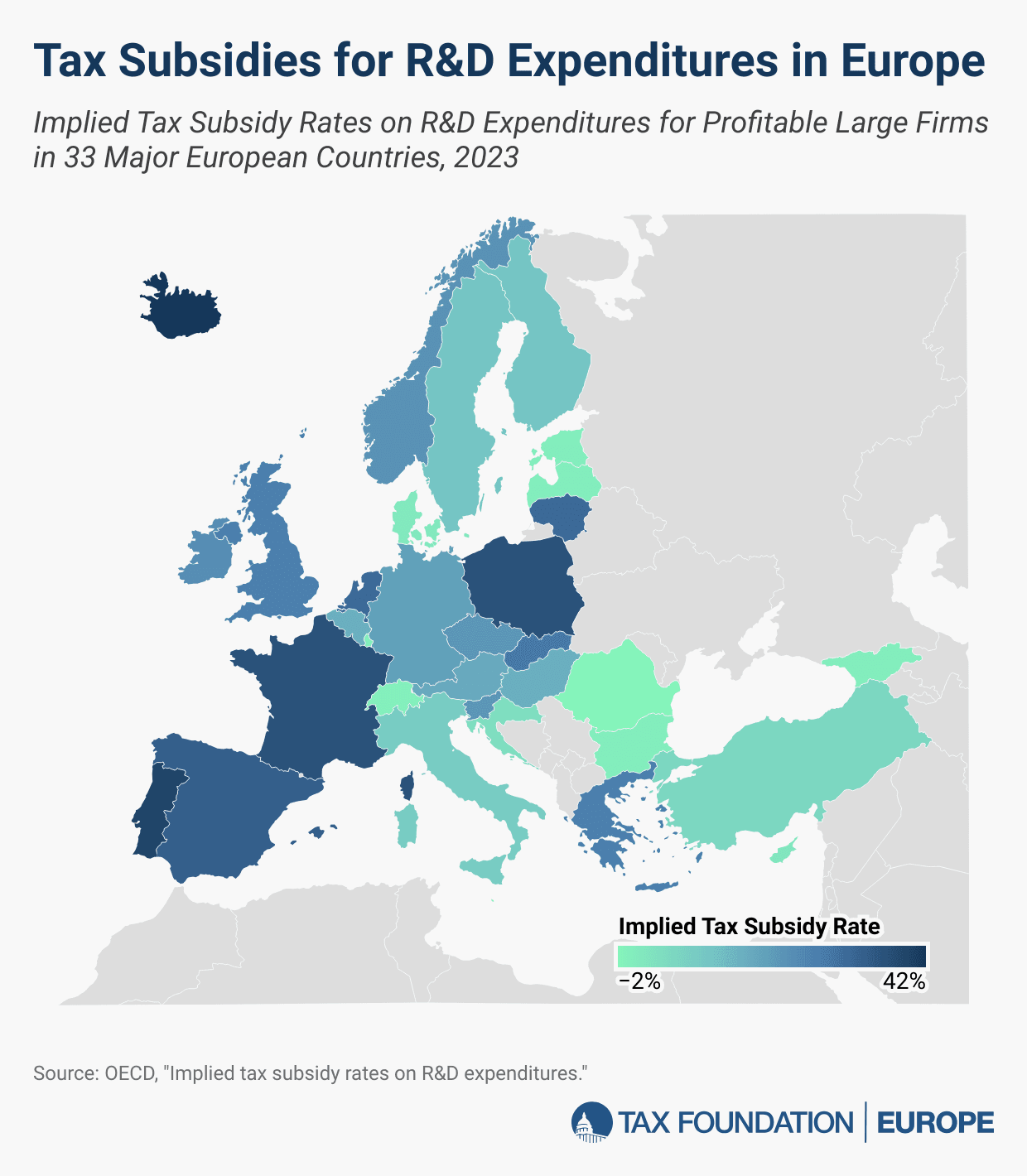

A taxa de subsídio implícito, desenvolvida pela Organização para a Cooperação e Desenvolvimento Económico (OCDE), é uma forma de medir a extensão do alívio fiscal baseado em despesas de I&D entre os países. Esta taxa mede o grau de tratamento preferencial da I&D num determinado sistema fiscal. Quanto mais generosas forem as disposições fiscais para a I&D, maior será a taxa de subsídio implícito. Uma taxa de subsídio implícito de zero significa que a I&D não recebe tratamento fiscal preferencial.

As taxas de subsídio implícito para grandes empresas lucrativas variam significativamente entre os países que concedem alívio notável, variando de 1% na Dinamarca a 42% na Islândia. Portugal, França e Polónia oferecem o segundo e terceiro alívio mais generoso após a Islândia, com taxas de subsídio implícito de 39% para Portugal e 36% para França e Polónia.

Dos países que concedem alívio notável, Dinamarca (1%), Chipre (2%), Croácia (4%) e Turquia (6%) são os menos generosos. As taxas de subsídio implícito da Bulgária, Estónia, Geórgia, Letónia, Luxemburgo, Malta, Roménia e Suíça não mostram qualquer alívio significativo baseado em despesas de I&D.

Entre os 33 principais países europeus com dados disponíveis, a taxa média de subsídio implícito para grandes empresas lucrativas foi de 15,8% em 2023. Em comparação, os Estados Unidos concederam apenas uma taxa de subsídio de 3% para grandes empresas lucrativas.

Incentivos para PME e Empresas com Prejuízos

A OCDE também fornece taxas de subsídio implícito para empresas com prejuízos e para pequenas e médias empresas (PME). A maioria dos países abrangidos no mapa de hoje oferece o mesmo alívio fiscal baseado em despesas de I&D para grandes empresas e PME. Apenas França (no caso de empresas com prejuízos), Islândia, Países Baixos e Reino Unido são relativamente mais generosos para as PME do que para grandes empresas. Croácia e Hungria (no caso de empresas com prejuízos) oferecem um alívio ligeiramente maior para grandes empresas do que para PME.

Alguns países incluem reembolsos e provisões de carryover nos seus incentivos fiscais para I&D, alterando as taxas de subsídio implícito para empresas com prejuízos em relação às empresas lucrativas. Isto resultou em taxas médias de subsídio implícito mais baixas para empresas com prejuízos em relação às empresas lucrativas, tanto para PME quanto para grandes empresas.

Mantenha-se informado sobre as políticas fiscais que o afetam. Subscreva-se para receber insights dos nossos especialistas diretamente na sua caixa de entrada.