Las deducciones por inversiones de capital juegan un papel crucial en la base imponible corporativa de un país y pueden influir en las decisiones de inversión, con consecuencias económicas de gran alcance. La capacidad de las empresas para deducir sus inversiones de capital varía considerablemente en los países europeos.

Impacto de la depreciación en las inversiones

Las empresas determinan sus beneficios restando los costos (como salarios, materias primas y equipos) de los ingresos. Sin embargo, en la mayoría de las jurisdicciones, las inversiones de capital no se consideran costos regulares que se puedan deducir del ingreso en el año de adquisición. En su lugar, los planes de depreciación especifican la vida útil de un activo, determinando el número de años durante los cuales debe amortizarse. Al final del período de depreciación, la empresa habrá deducido el costo inicial total del activo.

No obstante, estos planes de depreciación no suelen considerar el valor temporal del dinero. Por ejemplo, si una máquina cuesta 10.000 € y tiene una vida útil de 10 años, una empresa podría deducir 1.000 € cada año durante 10 años. Sin embargo, debido al valor temporal del dinero, una deducción de 1.000 € en años posteriores no es tan valiosa en términos reales como una deducción actual. Esto infla los beneficios imponibles, lo que a su vez aumenta el costo de la inversión de capital.

Comparación entre países europeos

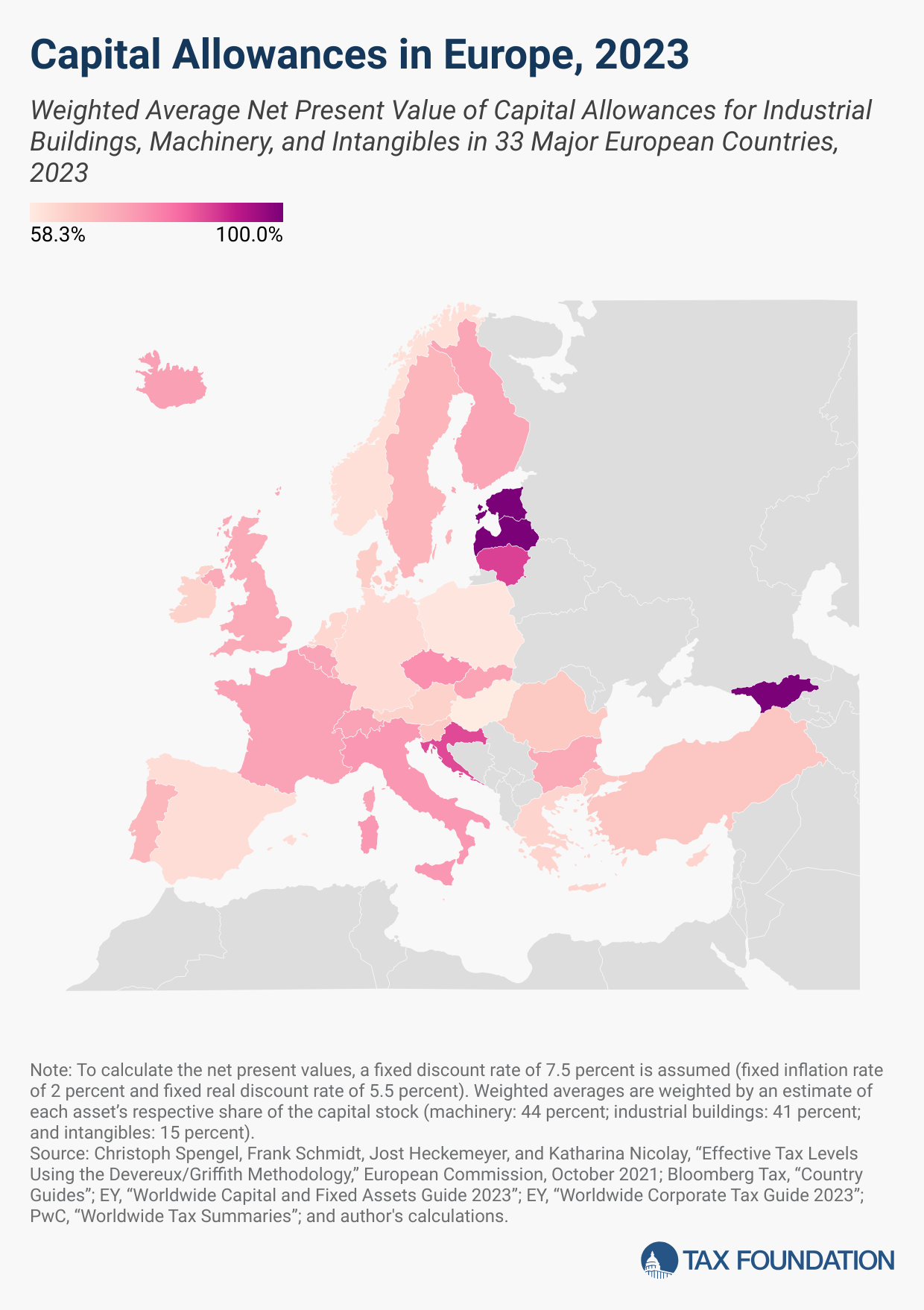

El mapa refleja las deducciones promedio ponderadas de tres tipos de activos: maquinaria, edificios industriales e intangibles (patentes y “know-how”). Las deducciones se expresan como un porcentaje del costo presente que las empresas pueden amortizar durante la vida útil de un activo.

- Estonia, Georgia y Letonia: Permiten deducir el 100% del valor presente de todas las inversiones de capital.

- Lituania: 88,2%

- Croacia: 87,2%

- República Checa: 77,6%

- Noruega: 60,7%

- Polonia: 59,3%

- Hungría: 58,3%

En promedio, en 2023, las empresas en Europa pudieron deducir el 71,9% del costo presente de sus inversiones en maquinaria, edificios industriales e intangibles. Por categoría de activo, las mayores deducciones fueron para maquinaria (86,9%), seguidas por intangibles (82,6%) y edificios industriales (52,1%).

Políticas temporales y ajustes futuros

Algunos países han reconocido la importancia de las deducciones por inversiones de capital para apoyar la inversión empresarial y han decidido prolongar, renovar o modificar las políticas que estaban por expirar.

- Finlandia: La tasa de depreciación decreciente para maquinaria se duplicó temporalmente para los años 2020-2023.

- Alemania: Los planes acelerados de depreciación para maquinaria expiraron a finales de 2022 pero fueron parcialmente renovados en 2024.

- Reino Unido: Implementó deducción completa para maquinaria y equipos en abril de 2023 y aumentó la tasa del impuesto corporativo del 19% al 25%.

A medida que los países europeos intentan apoyar la inversión, los responsables políticos deberían proporcionar permanentemente deducciones inmediatas para inversiones en maquinaria y equipos, y ajustar todas las demás inversiones de capital por inflación y el valor temporal del dinero.