Налоговые льготы на капитал играют важную роль в формировании налоговой базы страны и могут существенно повлиять на инвестиционные решения, имея далеко идущие экономические последствия. Как показывает сегодняшняя карта, степень, в которой компании могут списывать свои капитальные вложения, значительно варьируется в разных странах Европы.

Различия в амортизационных графиках

Компании определяют свою прибыль, вычитая затраты (такие как заработная плата, сырье и оборудование) из доходов. Однако в большинстве юрисдикций капитальные вложения не рассматриваются как обычные затраты, которые можно вычитать из доходов в год приобретения. Вместо этого амортизационные графики определяют срок службы актива, что определяет количество лет, в течение которых актив должен быть списан. По истечении амортизационного периода компания вычитает общую первоначальную стоимость актива.

Однако в большинстве случаев эти амортизационные графики не учитывают временную стоимость денег. Например, если машина стоит €10,000 и имеет срок службы 10 лет, то при линейной амортизации компания может вычитать €1,000 каждый год в течение 10 лет. Однако из-за временной стоимости денег вычет €1,000 в последующие годы менее ценен в реальных терминах, чем сегодняшний вычет. В результате компании не могут полностью списать чистую приведенную стоимость капитальных вложений, что увеличивает налогооблагаемую прибыль и повышает стоимость капитальных вложений.

Региональные различия

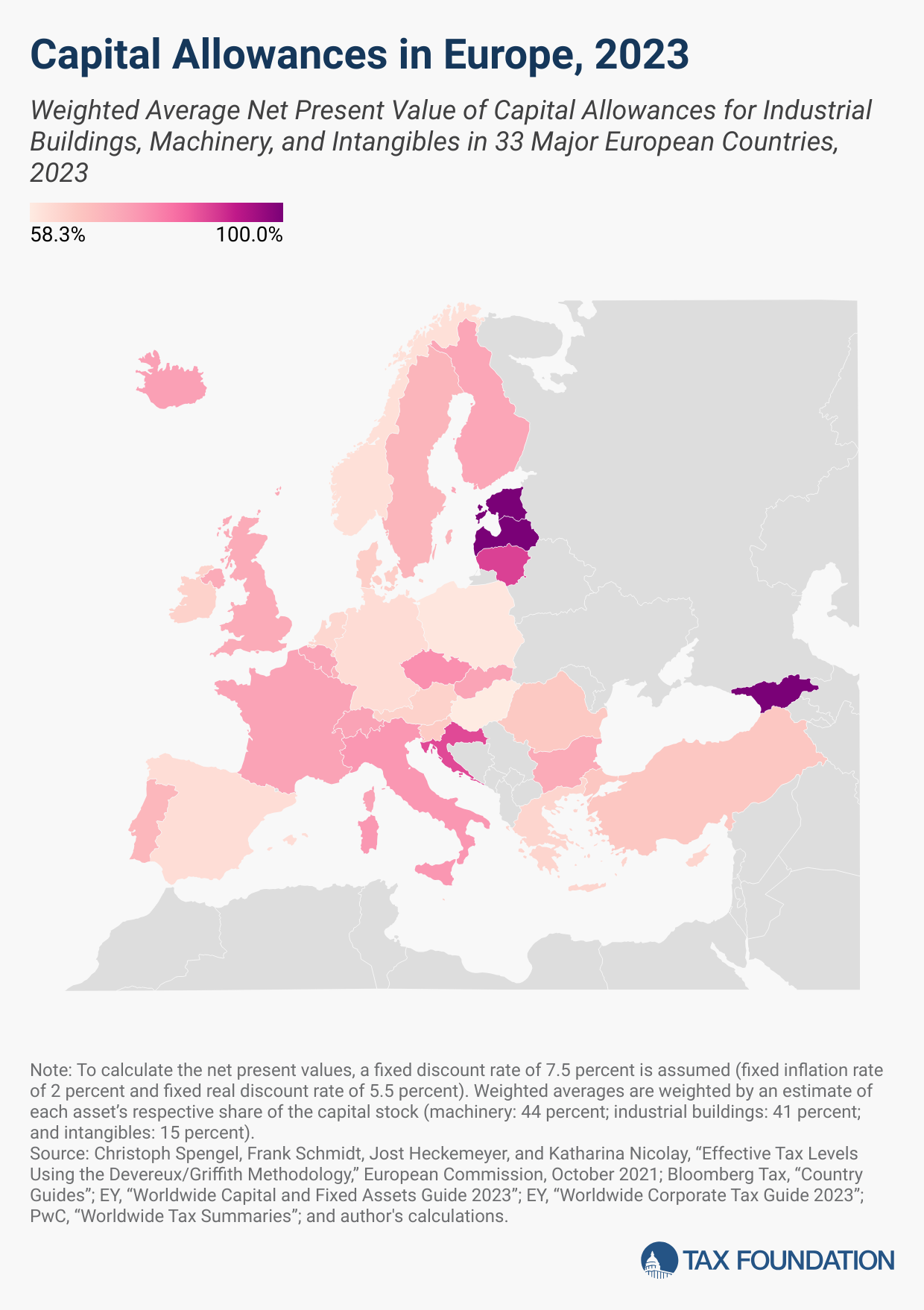

Карта отражает средневзвешенные налоговые льготы на капитал для трех типов активов: машин, промышленных зданий и нематериальных активов (патентов и “ноу-хау”). Налоговые льготы выражаются в процентах от приведенной стоимости, которую компании могут списать за срок службы актива. Среднее значение взвешено по доле капитала в экономике (машины: 44 процента; промышленные здания: 41 процент; нематериальные активы: 15 процентов).

Эстония, Грузия и Латвия облагают налогом только распределенную прибыль, в то время как реинвестированные доходы не облагаются налогом. Это позволяет списывать 100 процентов приведенной стоимости всех капитальных вложений, делая их налоговый режим наиболее привлекательным в Европе. Среди стран без систем на основе распределения Литва (88.2 процента), Хорватия (87.2 процента) и Чехия (77.6 процента) предоставили наилучшие налоговые условия для капитальных вложений в 2023 году.

Изменения и перспективы

В 2023 году Эстония, Грузия и Латвия имели системы на основе распределения, позволяя компаниям списывать полную стоимость инвестиций. Другие страны, такие как Великобритания, предоставляли полные вычеты для определенных инвестиций в оборудование. К сожалению, некоторые из этих политик являются временными, и по мере их истечения посленалоговая стоимость инвестиций будет расти.

Чехия применила чрезвычайную амортизацию машин с 2020 по 2023 год, позволяя компаниям списывать 60 процентов затрат на инвестиции в первый год и оставшиеся 40 процентов во второй год. Положение истекло в 2024 году.

Такие страны, как Финляндия, Германия и Великобритания, признали важность налоговых льгот на капитал для поддержки бизнес-инвестиций и решили продлить, обновить или изменить политики, которые должны были истечь.

В Финляндии ставка амортизации по уменьшающемуся остатку для машин была временно удвоена на годы 2020-2023. Недавно было одобрено предложение продлить увеличенные правила амортизации до 2025 года.

В Германии ускоренные графики амортизации для машин, которые действовали с 2020 по 2022 годы, истекли в конце 2022 года. Однако они были частично возобновлены в 2024 году, и федеральное правительство планирует увеличить и продлить их до 2028 года.

Великобритания внедрила полное списание для машин и оборудования в апреле 2023 года вместе с 50-процентным вычетом за первый год для инвестиций в долгосрочные активы и увеличила ставку корпоративного налога с 19 процентов до 25 процентов. Изначально установленное на истечение 31 марта 2026 года, осеннее заявление 2023 года сделало полное списание и 50-процентный вычет за первый год постоянными элементами налогового кодекса.

По мере того как европейские страны стремятся поддерживать инвестиции, политикам следует стремиться к постоянному предоставлению немедленных вычетов для инвестиций в машины и оборудование, а также к корректировкам для инфляции и временной стоимости денег для всех других капитальных вложений.