La carrera presidencial es impredecible, pero la conversación legislativa en 2025 para el eventual ganador ya está determinada. Casi todos los recortes de impuestos de Trump que afectan a los contribuyentes individuales expiran al final de ese año, así como los subsidios mejorados para los intercambios de la Ley de Cuidado de Salud Asequible. Como me dijeron en abril, las apuestas a corto plazo de esta elección se reducirán en última instancia a si Elon Musk paga más o menos en sus impuestos en 2026.

Si bien la mayoría de las medidas que expiran involucran tasas individuales, es probable que los impuestos a las corporaciones también estén sobre la mesa. La tasa corporativa actual ya fue reducida en los recortes de impuestos de Trump, del 35 al 21 por ciento. Diez grandes empresas han pagado $67 mil millones menos en impuestos gracias a ese cambio de política. Donald Trump ha dicho alternativamente a los CEO que quiere reducir aún más los impuestos corporativos al 20 por ciento; le dijo a Bloomberg que podrían bajar al 15 por ciento. (El Proyecto 2025 divide la diferencia, en un 18 por ciento). Antes de abandonar la carrera, Joe Biden propuso una tasa corporativa del 28 por ciento, y Kamala Harris propuso el 35 por ciento en su fallida campaña presidencial de 2020. Esperaría que ella volviera a la cifra de Biden, pero eso aún representa una seria división entre los partidos, parte de una diferencia de hasta $6 billones en la próxima década.

El Debate Estatal sobre Impuestos Corporativos

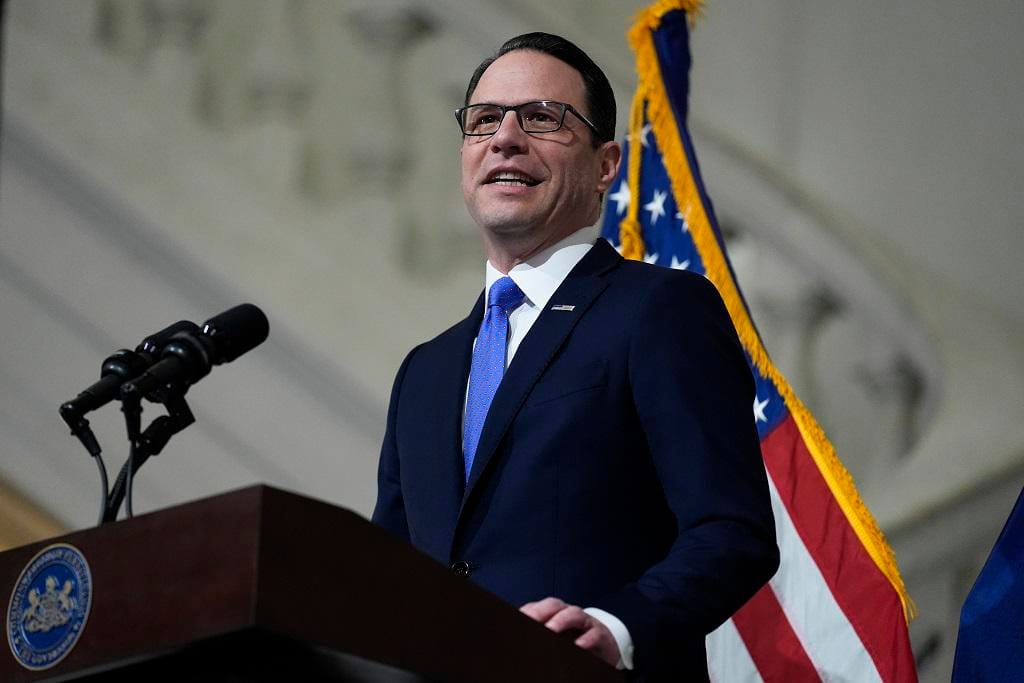

El debate sobre los impuestos corporativos tiene un antecedente a nivel estatal, involucrando a uno de los candidatos más probables para vicepresidente. Josh Shapiro, el gobernador de Pensilvania, está tratando de acelerar una reducción ya programada en la tasa del impuesto corporativo del estado Keystone del 9.9 por ciento al 4.9 por ciento. En un evento con la Secretaria del Tesoro Janet Yellen ayer, Shapiro dijo que estaba “trabajando agresivamente” para reducir esas tasas impositivas sobre las empresas. “Necesitábamos tener un entorno fiscal más ventajoso para nuestras empresas, y era un componente de una estrategia general para crear empleos y más oportunidades económicas en Pensilvania.”

Incrustado en esta respuesta hay una suposición de que las bajas tasas impositivas corporativas son una parte esencial del crecimiento económico y la creación de empleo. Pero los estudios no realmente muestran eso; la carrera hacia el fondo en impuestos no necesariamente impulsa el desarrollo económico, particularmente cuando construir una fuerza laboral talentosa y altamente educada y un buen entorno para vivir se ha conocido por hacer el trabajo. Dado el hecho de que los comentarios de Shapiro también suelen salir de las bocas de los líderes empresariales cuando exigen que los impuestos corporativos federales se mantengan bajos, esta posición hace que Shapiro sea una elección extraña en el boleto demócrata, si recibe el visto bueno.

Los impuestos sobre la renta corporativa de Pensilvania, a partir de 2022, estaban entre los más altos del país. Un impulso bipartidista para reducir esas tasas llevó a una medida de compromiso, que redujo la tasa del 9.99 por ciento al 8.99 por ciento a principios de 2023, y medio punto cada año adicional hasta llegar al 4.99 por ciento para 2031. Ese nivel final haría que Pensilvania fuera uno de solo 12 estados con tasas corporativas en o por debajo del 5 por ciento. (Cuatro estados utilizan impuestos sobre ingresos brutos, y solo Dakota del Sur y Wyoming no imponen impuestos sobre la renta corporativa.)

Shapiro está tratando de acelerar una reducción ya programada en la tasa del impuesto corporativo del estado Keystone del 9.9 por ciento al 4.9 por ciento.

Pero Shapiro no quiere esperar hasta 2031. Dijo públicamente el año pasado que quería llegar a la cifra del 4.99 por ciento para 2026 en su lugar. “Soy competitivo como el infierno, así que no quiero perder ante otros estados,” dijo a los asistentes en un evento organizado por la Cámara de Comercio del Gran Filadelfia.

La Cámara estatal aprobó tal aceleración en octubre pasado, pero no llegó al presupuesto final, y aunque el presupuesto de este año incluyó beneficios para las corporaciones, incluidos cambios que permiten a las empresas llevar adelante más pérdidas de años anteriores para reducir futuros impuestos, el calendario de tasas corporativas sigue siendo el mismo. Eso obviamente no está deteniendo a Shapiro de intentarlo, y está haciendo un argumento específico al respecto: Reducir las tasas impositivas corporativas impulsa el crecimiento económico.

No parece que eso sea lo que sucedió a nivel federal. Un reciente documento de Brookings examinó la inversión corporativa antes y después de los recortes de impuestos de Trump, con su reducción del 40 por ciento en la tasa corporativa, fue implementada. Prácticamente no hubo cambio en el panorama de inversión.

¿Qué pasa con los impuestos estatales? Una serie de documentos de Owen Zidar y Juan Carlos Suárez Serrato encuentran que, si bien el número de empresas locales tiende a aumentar cuando se reducen los impuestos corporativos estatales, una parte sustancial de los beneficios (aproximadamente la mitad) va a los propietarios ricos de las empresas que obtienen menores impuestos. A menudo los estados compensan los menores impuestos empresariales con mayores impuestos en otros lugares, encontraron los investigadores, lo que generalmente afecta más a los trabajadores de bajos ingresos. Eso es quizás por qué un documento muestra un vínculo entre bajas tasas impositivas corporativas en los estados y mayor desigualdad de ingresos.

Zidar y Serrato también explican que las deducciones fiscales especiales para el desarrollo económico, un negocio anual de $90 mil millones en Estados Unidos que incluye exenciones fiscales para reubicación, exenciones del pago de ciertos impuestos y más, representan mucho más de la variación en ingresos para los estados que la tasa nominal del impuesto corporativo. En un documento separado, Zidar y Cailin Slattery examinaron el impacto de estos subsidios para el desarrollo económico y encontraron poca evidencia de que impulsen aumentos en el crecimiento económico general en una ciudad o estado. Estos acuerdos especiales también invitan a la corrupción. Y las empresas que persiguen exenciones fiscales y subsidios también tienden a ser menos productivas, con reducciones generales en el crecimiento económico en todo el país. Estos sentimientos son ampliamente compartidos entre expertos.

Si miras al estado con la tasa impositiva corporativa más alta, resulta ser Minnesota, con un 9.8 por ciento. (Irónicamente, el gobernador Tim Walz también es visto actualmente como uno de los principales candidatos para la nominación vicepresidencial.) Sin embargo, Minnesota a menudo ocupa un lugar destacado en encuestas de “mejores estados para negocios”, por razones que tienen poco que ver con la política fiscal. La sólida infraestructura de Minnesota, alta calidad de vida, tasas educativas superiores al promedio de su fuerza laboral y relativamente bajo costo de vida son factores importantes en este cálculo. En otras palabras, hay muchas maneras de ayudar a crear o mantener un clima empresarial atractivo, y a menudo comienza con si los trabajadores querrían vivir allí. Los recortes fiscales limitan la capacidad de los estados para hacer inversiones en infraestructura, educación, atención médica y otros temas relacionados con la calidad de vida.

El gobernador Shapiro ciertamente no está diciendo que solo las bajas tasas impositivas corporativas pueden traer crecimiento económico; él promociona muchos ejemplos de expansión económica en Pensilvania en su sitio web gubernamental, algunos de los cuales no involucraron ninguna subvención para el desarrollo económico en absoluto. Pero una buena cantidad de investigación se ha dedicado al modelo “lanzar recortes fiscales a las empresas” del desarrollo económico, y no ha arrojado una imagen completamente positiva.

En una declaración, Manuel Bonder, portavoz de Shapiro, dijo al Prospect: “Desde el primer día, el gobernador Shapiro y su administración han trabajado para hacer que Pensilvania sea más competitiva con otros estados y crear empleos bien remunerados para los trabajadores de Pensilvania acelerando los procesos de permisos del Commonwealth, implementando la primera estrategia estatal de desarrollo económico en casi 20 años y reduciendo impuestos para empresas y familias trabajadoras.” Bonder agregó que los $2 mil millones en inversiones del sector privado que ha atraído se deben en parte también a las inversiones estatales en “desarrollo del sitio, calles principales e innovación agrícola.”

Por supuesto, los impuestos estatales y federales son diferentes, tanto en términos de tasas como en las reglas sobre deducciones y créditos. Pero una preocupación es que los mismos argumentos que Shapiro está haciendo sobre la necesidad de bajos impuestos corporativos ya son prevalentes en la lucha federal. El CEO de Procter & Gamble dijo al Wall Street Journal el mes pasado que aumentar los impuestos corporativos “pondría a las empresas estadounidenses en una situación no competitiva” y que eso amortiguaría la inversión estadounidense. Ese CEO, Jon Moeller, es el líder político fiscal del Business Roundtable, una coalición de 300 directores ejecutivos que ejerce su influencia sobre la política corporativa.

Los conservadores no están completamente unidos sobre los impuestos corporativos; incluso hay algunos que están dispuestos a considerar una tasa más alta. Mientras tanto, la administración Biden ha enviado un mensaje fuerte de que los impuestos corporativos deben ser más altos, y la campaña Harris no ha mostrado ninguna indicación de romper con eso. En un discurso de campaña esta semana en Atlanta, Harris atacó la campaña Trump por querer “dar recortes fiscales a multimillonarios y grandes corporaciones.”

Algunos críticos argumentan que traer a alguien al boleto que ha estado haciendo campaña por recortes fiscales corporativos durante los últimos años podría confundir ese mensaje. “El próximo año una administración demócrata tiene la oportunidad de finalmente pasar página sobre nuestro código fiscal basado en goteo,” dijo Lindsay Owens, directora ejecutiva del Groundwork Collaborative. Cualquier vicepresidente en el boleto demócrata debería comprometerse a no dar ni un centavo más en recortes fiscales para los ricos y las corporaciones.”

Bonder, portavoz del gobernador Shapiro, respondió a preguntas del Prospect sobre los impuestos corporativos federales: “Si bien el gobernador ha sido claro sobre su compromiso con hacer que el impuesto neto sobre ingresos corporativos de Pensilvania sea más competitivo con otros estados, reconoce que la situación a nivel federal es muy diferente—y la política fiscal federal futura será responsabilidad del vicepresidente Harris y su equipo. El gobernador Shapiro apoya firmemente a la vicepresidenta Harris y su visión para construir una economía más fuerte para las familias estadounidenses—y continuará movilizando a los habitantes de Pensilvania en todo el Commonwealth para apoyar su campaña.”

Independientemente de las circunstancias peculiares de Shapiro, la suposición de que la forma de hacer desarrollo económico es comprar a las corporaciones en una carrera hacia el fondo que socava a los estados competidores debería al menos actualizarse, si no desecharse por completo.