Análisis del Sistema de Impuestos Corporativos en España

El sistema de impuestos corporativos en España se encuentra en un punto crítico, según un estudio reciente que analiza su eficiencia a través de la curva de Laffer y el índice de Buoyancy. La investigación revela que España está cerca de alcanzar la tasa impositiva óptima de la curva de Laffer, más allá de la cual los ingresos fiscales podrían disminuir con aumentos adicionales en las tasas.

El índice de Buoyancy muestra una respuesta fluctuante de los ingresos fiscales ante cambios económicos, lo que indica una vulnerabilidad durante las recesiones económicas. Este análisis traza la evolución del impuesto corporativo en España, examinando las estructuras actuales y las reformas políticas recientes, y explorando cómo la tributación corporativa influye en las actividades económicas y la inversión.

Evolución Histórica del Sistema de Impuestos Corporativos

El sistema de impuestos corporativos en España ha experimentado transformaciones significativas a lo largo de las décadas, adaptándose al cambiante panorama económico y al papel evolutivo del país dentro de la Unión Europea. Desde su adhesión a la Comunidad Económica Europea en 1986, España ha alineado su sistema impositivo con los estándares europeos, implementando reformas para modernizar y armonizar sus prácticas con las internacionales.

La crisis financiera de 2008 provocó otra ola de reformas fiscales con el objetivo dual de aumentar los ingresos y promover la recuperación económica. Las medidas incluyeron ajustes en las tasas impositivas, la introducción de nuevas deducciones e incentivos diseñados para estimular el crecimiento y el empleo. En la actualidad, la estructura del sistema impositivo corporativo en España se mantiene competitiva en comparación con el promedio de la UE, buscando atraer inversión extranjera directa y fomentar la actividad económica doméstica.

Análisis del Índice de Buoyancy

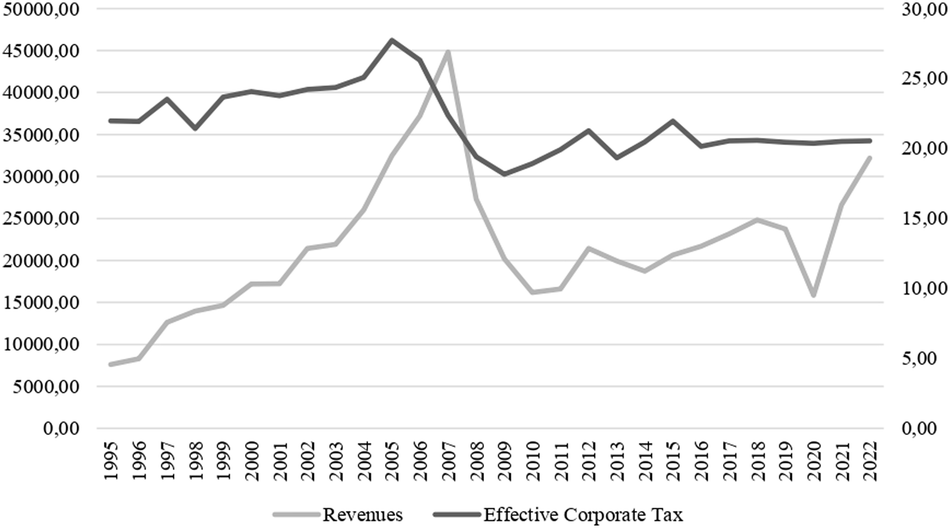

El índice de Buoyancy es una herramienta crucial para comprender la capacidad de respuesta de los ingresos fiscales corporativos españoles ante fluctuaciones en la base económica. Este índice proporciona una medida directa de la sensibilidad de los ingresos fiscales a los cambios económicos, un aspecto crítico para la evaluación política.

El análisis revela un valor medio del índice de Buoyancy de 0.110, lo que implica que, en promedio, el crecimiento de los ingresos fiscales supera marginalmente al crecimiento de la base impositiva. Un valor ligeramente superior a cero sugiere una relación relativamente proporcional entre el crecimiento de los ingresos y el crecimiento de la base impositiva, indicando que el sistema impositivo actual exhibe un grado moderado de capacidad de respuesta a las condiciones económicas cambiantes.

Aplicación de la Curva de Laffer

El análisis regresivo utilizado en este estudio busca dilucidar la relación entre las tasas impositivas corporativas y los ingresos fiscales dentro del marco de la curva de Laffer. Este análisis es crucial para identificar la tasa impositiva óptima que maximiza los ingresos. Los resultados sugieren que España podría estar acercándose a esta tasa óptima, lo que implica que aumentos adicionales en las tasas podrían llevar a una disminución en los ingresos fiscales.

En resumen, tanto el análisis de la curva de Laffer como el índice de Buoyancy sugieren que el sistema impositivo corporativo en España puede estar alcanzando los límites de su capacidad para generar ingresos. Las reformas fiscales podrían ser esenciales para revitalizar el sistema, incluyendo una reestructuración de la base impositiva y mejoras en las medidas de cumplimiento.