Исследования и разработки (R&D) играют ключевую роль в инновациях и экономическом росте. В Европе налоговые льготы для R&D расходов принимают различные формы, включая так называемые “патентные ящики” и налоговые стимулы для расходов на исследования и разработки. Эти меры направлены на снижение налоговой нагрузки на доходы, полученные от интеллектуальной собственности, и стимулирование компаний к увеличению инвестиций в R&D.

Разнообразие налоговых льгот в Европе

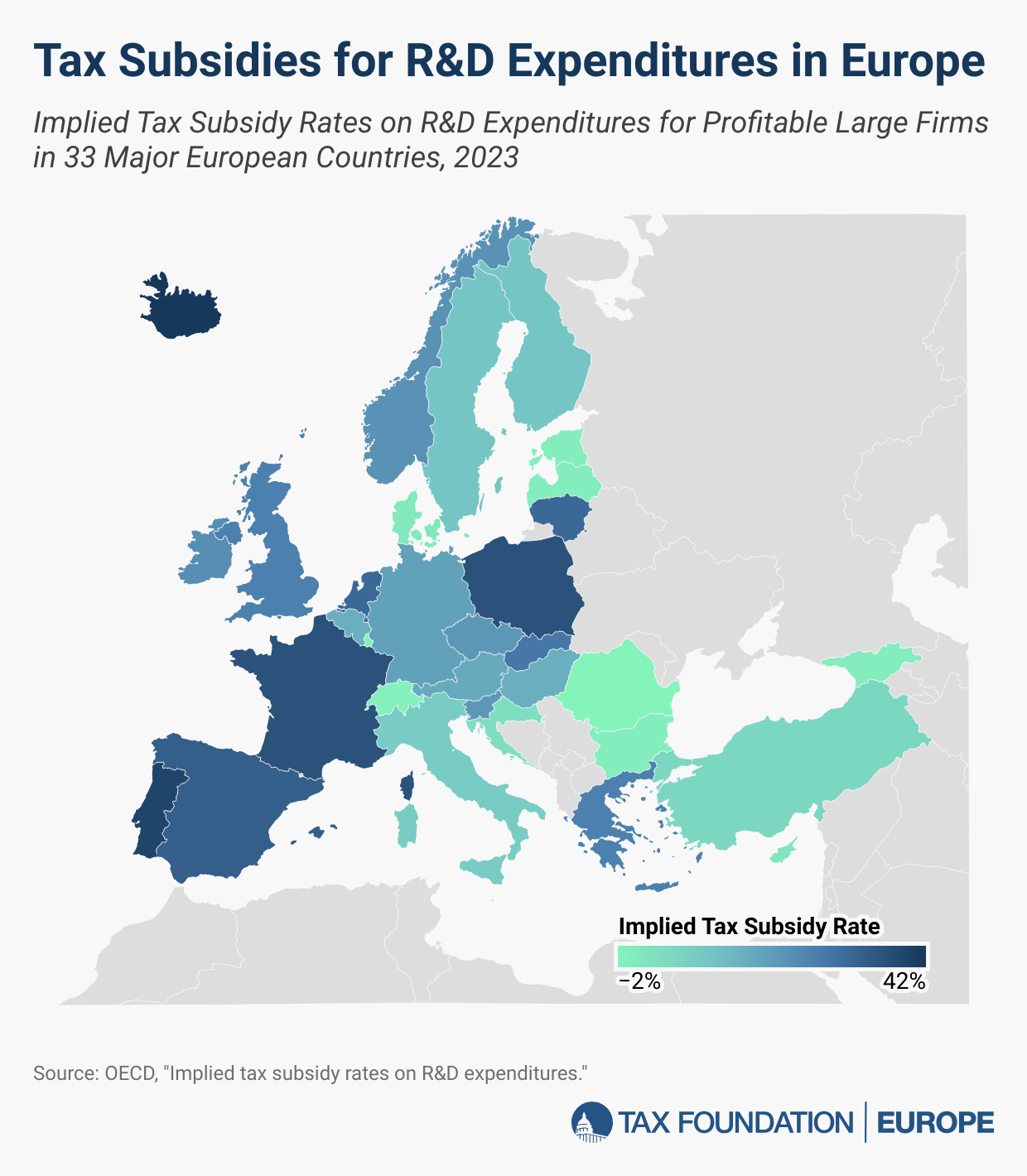

Организация экономического сотрудничества и развития (OECD) разработала метод измерения степени налоговых льгот для R&D, известный как подразумеваемая ставка налоговой субсидии. Чем более щедры налоговые положения для R&D, тем выше подразумеваемая ставка субсидии. Например, в Исландии эта ставка достигает 42%, что делает её лидером среди европейских стран по щедрости налоговых льгот для крупных прибыльных компаний. Португалия, Франция и Польша также предоставляют значительные льготы с показателями 39% и 36% соответственно.

С другой стороны, такие страны, как Дания (1%), Кипр (2%), Хорватия (4%) и Турция (6%), предлагают менее щедрые условия. В Болгарии, Эстонии, Грузии, Латвии, Люксембурге, Мальте, Румынии и Швейцарии не наблюдается значительных налоговых льгот для R&D расходов.

Сравнение с США и другими странами

Средняя подразумеваемая ставка субсидии для крупных прибыльных компаний в 33 основных европейских странах составила 15,8% в 2023 году. Для сравнения, в США этот показатель составляет всего 3%. Это подчеркивает разницу в подходах к стимулированию инноваций через налоговые льготы между Европой и США.

OECD также предоставляет данные о подразумеваемых ставках субсидий для убыточных компаний и малых и средних предприятий (SMEs). Большинство стран предоставляют одинаковые налоговые льготы как крупным компаниям, так и SMEs. Однако Франция (в случае убыточных компаний), Исландия, Нидерланды и Великобритания более щедры к SMEs. В Хорватии и Венгрии (в случае убыточных компаний) наблюдается обратная тенденция — крупные компании получают чуть больше льгот.

Некоторые страны включают в свои налоговые стимулы возвраты и положения о переносе убытков, что изменяет подразумеваемые ставки субсидий для убыточных компаний по сравнению с прибыльными. Это приводит к тому, что средние подразумеваемые ставки субсидий для убыточных компаний ниже, чем для прибыльных, как для SMEs, так и для крупных компаний.

Оставайтесь в курсе налоговой политики, влияющей на вас.

Подпишитесь, чтобы получать инсайты от наших доверенных экспертов прямо на ваш почтовый ящик.