La política mundial de imposición mínima y su impacto en la competencia fiscal de las empresas

En un esfuerzo por frenar la carrera hacia la baja en las tasas impositivas corporativas y atraer inversiones extranjeras, los países de la OCDE aprobaron en 2021 una política mundial de imposición mínima. Este cambio en las tasas impositivas corporativas globales tiene el potencial de remodelar las redes de producción e inversión, afectando el bienestar y los patrones de emisión de carbono a nivel mundial.

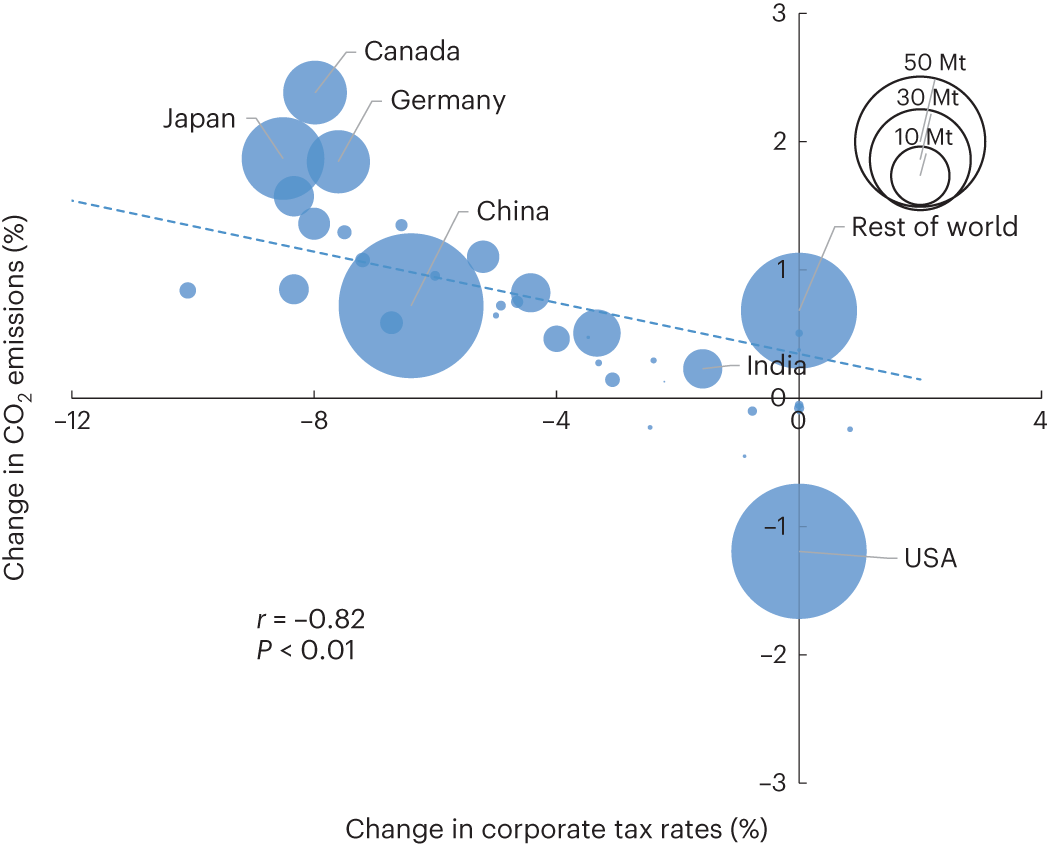

Un modelo teórico de equilibrio general desarrollado recientemente, que abarca múltiples países e industrias, revela que la competencia fiscal de las empresas entre 2005 y 2016 habría incrementado las emisiones globales de carbono, desplazando una mayor cantidad de estas emisiones hacia economías en desarrollo. Sin embargo, la implementación de un impuesto mínimo mundial del 15% podría reducir las emisiones globales de carbono y disminuir efectivamente las emisiones en las economías en desarrollo.

Los resultados del estudio subrayan la importancia de coordinar las políticas fiscales corporativas con las regulaciones climáticas. La adopción de un impuesto mínimo global no solo tendría implicaciones fiscales sino también ambientales, al contribuir a la lucha contra el cambio climático. Este enfoque integrado podría ser un paso significativo hacia la mitigación del impacto ambiental mientras se promueve una competencia fiscal más equitativa entre las naciones.

El análisis sugiere que la política de imposición mínima podría ser una herramienta valiosa para realinear los incentivos económicos con los objetivos ambientales. Al considerar la interacción entre la fiscalidad corporativa y las emisiones de carbono, los responsables políticos podrían diseñar estrategias más efectivas para alcanzar tanto la estabilidad económica como la sostenibilidad ambiental.

La investigación destaca que, aunque las políticas fiscales pueden haber sido diseñadas históricamente con miras a maximizar la inversión y el crecimiento económico, su papel en la configuración de los resultados ambientales es igualmente crítico. Por lo tanto, este estudio proporciona una base sólida para futuras discusiones sobre cómo las decisiones fiscales pueden y deben reflejar compromisos más amplios con respecto a los desafíos climáticos globales.