В 2024 году налоговые положения в Европе продолжают эволюционировать, предоставляя компаниям различные возможности для переноса убытков. Эти положения позволяют бизнесу переносить убытки на будущие периоды (carryforwards) или текущие убытки на прошлые прибыли (carrybacks). Многие компании имеют инвестиционные проекты с разными уровнями риска и работают в отраслях, которые сильно зависят от экономического цикла. Положения о переносе убытков помогают бизнесу “сглаживать” свои риски и доходы, делая Налоговый кодекс более нейтральным по отношению к инвестициям и времени.

Положения о переносе убытков в Европе

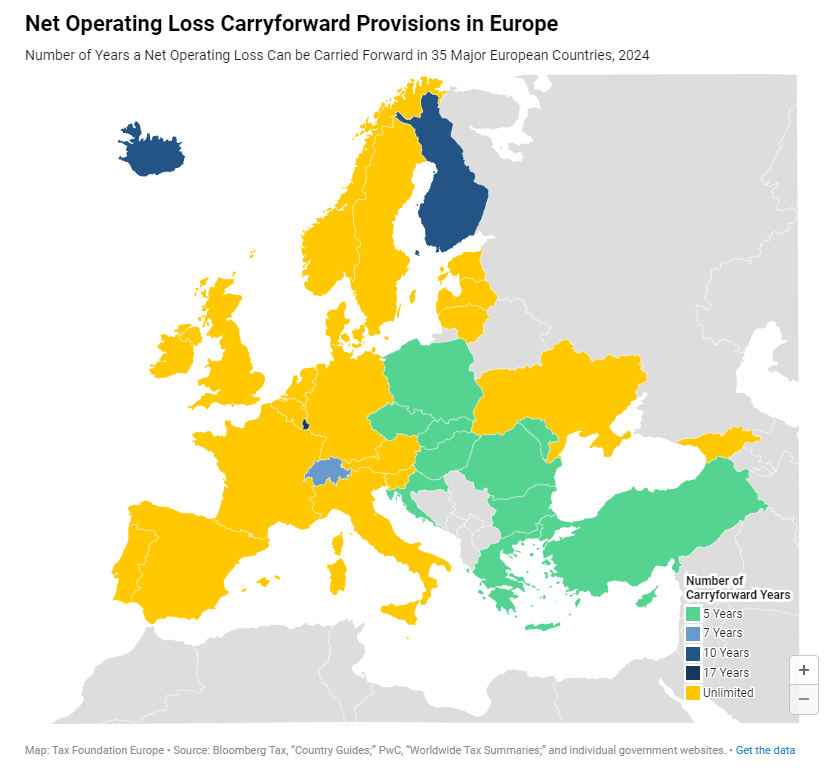

Идеально, если Налоговый кодекс позволяет компаниям переносить свои убытки на неограниченное количество лет, обеспечивая налогообложение на основе средней прибыльности бизнеса за время. В то время как некоторые страны действительно позволяют неограниченный перенос убытков, другие устанавливают временные ограничения. Из 35 проанализированных европейских стран 20 позволяют компаниям переносить свои убытки на неограниченное количество лет. Среди оставшихся стран Люксембург имеет самый щедрый лимит в 17 лет, тогда как Болгария, Хорватия, Кипр, Чехия, Греция, Венгрия, Молдова, Польша, Румыния, Словакия и Турция ограничивают перенос убытков пятью годами.

Для сравнения, Соединенные Штаты позволяют компаниям переносить свои убытки на неограниченное количество лет, но ограничивают сумму вычета до 80 процентов налогооблагаемого дохода. В то время как все крупные европейские страны позволяют своим компаниям переносить убытки вперед, они гораздо более ограничены в положениях о переносе убытков назад. Из девяти стран, которые разрешают перенос убытков назад, только Эстония, Грузия и Латвия предоставляют эту возможность без временных ограничений.

Стоит отметить, что Эстония, Грузия и Латвия не явно разрешают неограниченный перенос убытков. Их корпоративные налоговые системы используют так называемый “налог на денежные потоки”. Этот налог взимается только тогда, когда бизнес распределяет свои прибыли среди акционеров, что делает расчет ежегодной налогооблагаемой прибыли — включая потенциальные вычеты убытков — излишним. По сравнению с традиционной корпоративной налоговой системой, налог на денежные потоки фактически позволяет на неограниченный перенос убытков.

Ограничения на вычеты

Кроме временных ограничений, несколько стран накладывают ограничения на вычеты. Например, в Италии вычет убытков может быть применен только к 80 процентам налогооблагаемого дохода. В 2024 году Бельгия вернулась к более щедрому лимиту вычета в 70 процентов для переноса убытков вперед, по сравнению с 40 процентами в 2023 году. В то же время Румыния сократила период переноса убытков с 7 до 5 лет и ввела лимит вычета в 70 процентов. Германия ослабила свой лимит вычета с 60 до 70 процентов для около половины корпоративного налога на прибыль компаний, но также уменьшила максимальную сумму переноса убытков назад с 10 миллионов евро до 1 миллиона евро.